“实收资本”、“资本公积”账户反映了企业投入的资本,而“盈余公积”、“本年利润”、“利润分配”账户反映了企业留存收益。( )

-

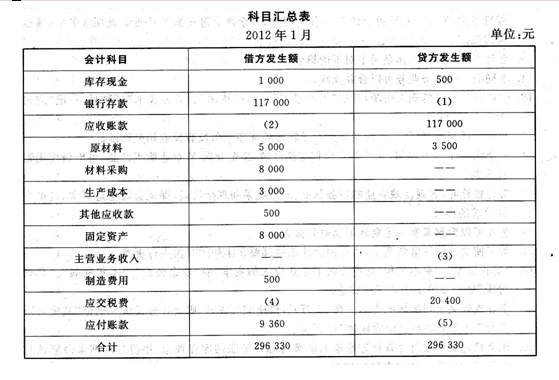

某工业企业2012年1月发生下列经济业务;

(1)1日,从银行提取现金1000元备用。

(2)2日,从黄海厂购进材料一批,已验收入库,价款5000元,增值税税额。850元,款项尚未支付。

(3)2日,销售给广丰工厂C产品一批,价款为100000元,增值税销项税额17000元,款项尚未收到。

(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。

(5)4日,车间领用乙材料一批,其中用于B产品生产3000元,用于车间一般消耗500元。

(6)5日,销售给吉润公司D产品一批,价款为20000元,增值税销项税额3400元,款项尚未收到。

(7)5日,从华东公司购进丙材料一批,价款8000元,增值税进项税额1360元,材料已运达企业但尚未验收入库,款项尚未支付。

(8)7日,接到银行通知,收到广丰工厂前欠货款117000元,已经办妥入账。

(9)8日,通过银行转账支付5日所欠华东公司的购料款9360元。

(10)10日,购入电脑一台,增值税专用发票上价款8000元,增值税税额1360元签发一张转账支票支付。

要求:根据以上经济业务,完成下列“科目汇总表”的编制(在下表的空格中填人正确的数字)。

-

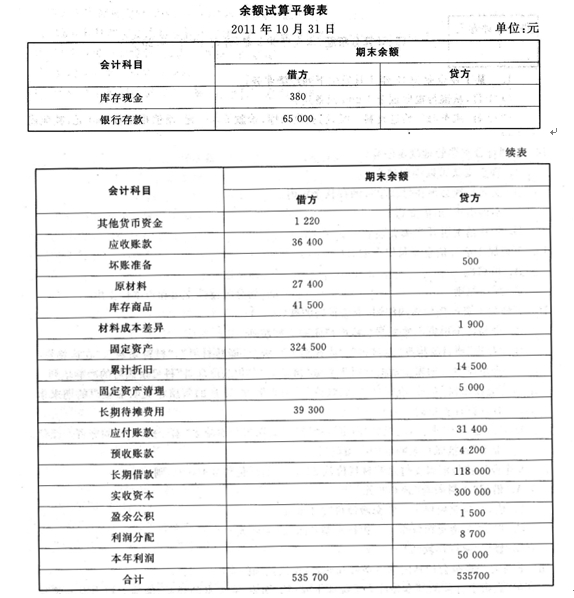

华天公司2011年10月的余额试算平衡表如下:

补充资料:

(1)长期待摊费用中含将于半年内摊销的金额3000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。

(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000

——B公司借方余额41400

(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500

——D公司借方余额8100

(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200

——F公司借方余额3000

(6)该月计提应收账款的坏账金额为500元。

要求:请根据上述资料,计算华天公司2011年l0月31日资产负债表中下列报表项目的期末数。

(1)货币资金( )元。

(2)应收账款( )元。

(3)预付账款( )元。

(4)存货( )元。

(5)应付账款( )元。

-

企业收到某公司的转账支票一张23万元,偿还前欠货款,则会计分录应为借记“其他货币资金”23万元,贷记“应收账款”23万元。( )

- 正确

- 错误

-

现金日记账和银行存款日记账期末余额与总分类账的库存现金、银行存款期末余额核对属于总分类账与序时账簿的核对。( )

- 正确

- 错误

-

“实收资本”、“资本公积”账户反映了企业投入的资本,而“盈余公积”、“本年利润”、“利润分配”账户反映了企业留存收益。( )

- 正确

- 错误

-

为了使会计信息清晰明了,所有的会计账簿都要在年初的时候进行更换。( )

- 正确

- 错误

-

会计核算时,客观反映企业的财务状况、经营成果和现金流量,保证会计信息真实,是可靠性要求的体现。( )

- 正确

- 错误

-

企业可以根据需要不定期地编制财务报告。( )

- 正确

- 错误

-

X企业与Y企业同城,属于同一票据交换区域,X企业向Y企业购买产品,可申请使用银行本票。( )

- 正确

- 错误

-

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记“应付职工薪酬”科目。( )

- 正确

- 错误