判断

企业用库存现金支付业务招待费800元,应确认“管理费用”800元。( )

相关试题

-

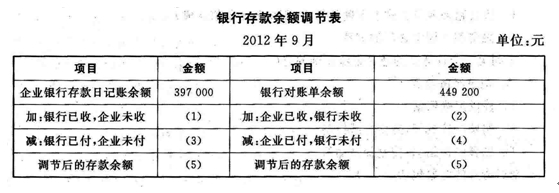

丁公司2012年9月月末,银行存款日记账余额为397000元,银行对账单余额为449200元,经过核对发现以下未达账项:

(1)丁公司委托银行代收款项,A公司偿还所欠丁公司货款32000元,银行已登记人账,

企业因未收到银行的收款通知尚未记账;

(2)银行代丁公司支付本月水电费共计4200元,银行已记账,企业未收到银行的付款通知尚未记账;

(3)丁公司购买生产用机器共计94400元,开出支票支付货款,持票人尚未向银行办理手续,银行未记账;

(4)丁公司销售产品获得支票一张,货款70000元,公司已经记账,但银行尚未入账。

要求:根据上述资料,完成银行存款余额调节表的编制。

-

在实际工作中,费用的确认都是在支出发生时直接确认。( )

- 正确

- 错误

-

财产清查是会计监督的一种专门方法。( )

- 正确

- 错误

-

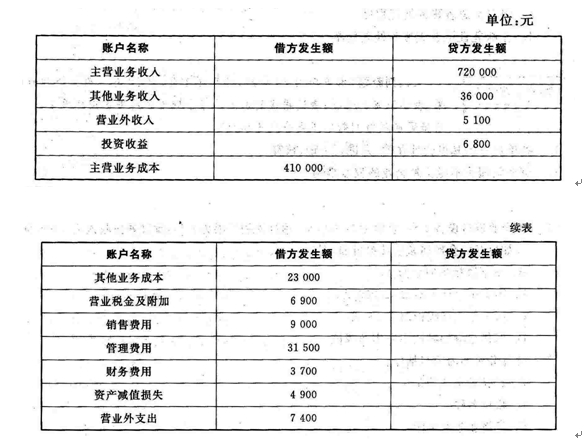

红星公司2012年的收人和费用有关资料,如下表所示:

要求:根据上表内容计算下列项目的金额(所得税税率25%)。

(1)营业收入;

(2)营业成本;

(3)营业利润;

(4)利润总额;

(5)净利润。

-

企业用资本公积转增资本,增加了企业的注册资本,同时也会改变企业所有者权益的总额。( )

- 正确

- 错误

-

长期借款的借款利息记人“长期借款”账户。( )

- 正确

- 错误

-

企业用库存现金支付业务招待费800元,应确认“管理费用”800元。( )

- 正确

- 错误

-

设置“原材料”与“在途物资”是为了反映和监督材料的增减变动和结存情况。( )

- 正确

- 错误

-

X企业的原有投资者之一撤资300万元,用银行存款支付,这一项业务表现为资产减少了300万元,所有者权益减少了300万元。( )

- 正确

- 错误

-

企业和其他组织会计档案的保管期限是不一样的。( )

- 正确

- 错误