某企业8月末有关账户的余额资料如下:

“应收账款”明细账户金额:A公司借方余额81 900元;B公司贷方余额25 300元;C公司贷方余额3 200元;“应付账款”明细账户金额,D公司贷方余额l02 000元;E公司借方余额37 200元;现金借方余额900元;银行存款借方余额50 000元;其他货币资金借方余额20 000元。

要求:根据上述要求计算资产负债表中的应收账款、预收账款、应付账款、预付账款、货币资金并列出计算过程。

-

某企业8月末有关账户的余额资料如下:

“应收账款”明细账户金额:A公司借方余额81 900元;B公司贷方余额25 300元;C公司贷方余额3 200元;“应付账款”明细账户金额,D公司贷方余额l02 000元;E公司借方余额37 200元;现金借方余额900元;银行存款借方余额50 000元;其他货币资金借方余额20 000元。

要求:根据上述要求计算资产负债表中的应收账款、预收账款、应付账款、预付账款、货币资金并列出计算过程。

-

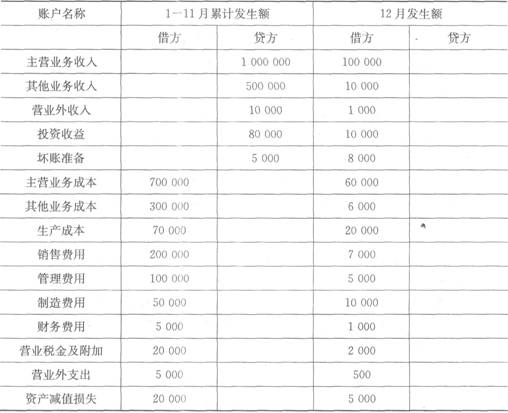

德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和12月损益有关账户发生额如下:

要求:计算该公司利润表中相关项目的金额。

(1)营业收入=( )元

(2)营业成本=( )元

(3)营业利润=( )元

(4)利润总额=( )元

(5)净利润=( )元

-

会计科目具有一定的结构,通常划分为借方和贷方。( )

- 正确

- 错误

-

现金清查时出纳人员不得在场,应回避。( )

- 正确

- 错误

-

“待处理财产损溢”账户的借方登记财产物资的盘盈数和盘点毁损的转销数。( )

- 正确

- 错误

-

在权责发生制下,企业预收的货款不作为企业的收入核算。( )

- 正确

- 错误

-

银行对账单属于重要的会计档案,故应永久保存。( )

- 正确

- 错误

-

所有者权益包括实收资本、资本公积和盈余公积三部分。( )

- 正确

- 错误

-

由于记账凭证中的会计科目错误而导致账簿错误的,更正时应采用红字冲销法。( )

- 正确

- 错误

-

由于总账与明细账的登记采用的是平衡登记法,故登记的结果应当一致,不需要进行核对。( )

- 正确

- 错误