广州环宇公司2009年12月发生了以下经济业务:

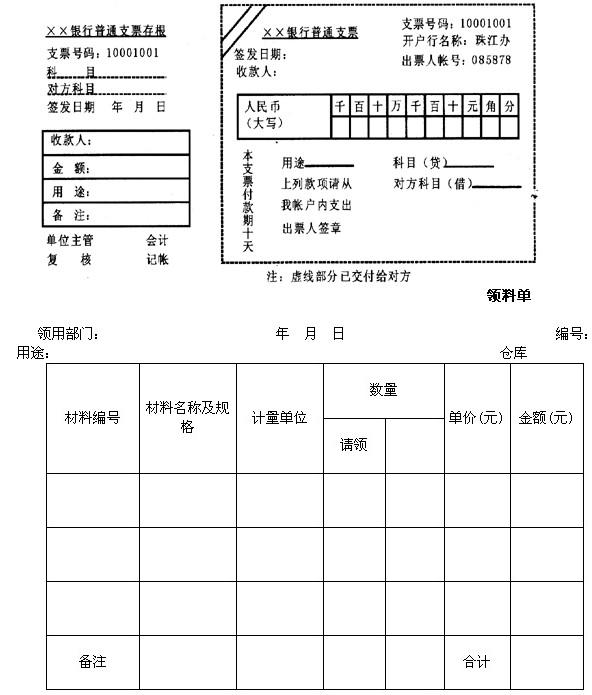

①12月4日开出金额为800元的转账支票一张,用以支付乙广告公司的广告费用。

②12月10日行政管理部门的小王从1号仓库管理员小李处领用编号为10号的原材料A一批用于办公,单价为10元,共100件。

要求:填制相关的原始凭证并写出相应的会计分录。

-

广州环宇公司2009年12月发生了以下经济业务:

①12月4日开出金额为800元的转账支票一张,用以支付乙广告公司的广告费用。

②12月10日行政管理部门的小王从1号仓库管理员小李处领用编号为10号的原材料A一批用于办公,单价为10元,共100件。

要求:填制相关的原始凭证并写出相应的会计分录。

-

广州太平洋有限公司为增值税一般纳税企业,假设2009年12月发生如下经济业务:

①12月1日,向工商银行借入期限为3个月期限的借款60000元,年利率6%,借款到期还本付息,借入的款项存入银行。

②12月8日,开出转账支票一张,向甲公司预付货款50000元;同日收到乙公司预付的购货款40000元,已存入银行。

③12月12日,收到甲公司货物结算单,其中材料价款40000元,增值税6800元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

④12月23日,向预付货款的乙公司销售A产品200件,单位售价100元;B产品300件,单位售价100元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费 500元。

⑤12月24日,接到银行通知,本季度企业存款利息收入300元已划入企业账户(假设以前月份没有预计)。

要求:(1)根据上述经济业务,编制该公司12月份的会计分录;(该公司单独设置了“预付账款”、“预收账款”账户)

(2)根据上述会计分录登记银行存款日记账,已知银行存款日记账的期初余额为200000元。

-

某公司在结账前发现以下错误:

①以银行存款偿还前欠货款10 000元。原记账凭证的会计分录为:

借:应收账款 10 000

贷:银行存款 10 000

②收到租金收入2 000元并存入银行。原记账凭证的会计分录为:

借:银行存款 2 200

贷:其他业务收入 2 200

③采购员出差预借差旅费500元,用现金支付。原记账凭证会计分录为:

借:其他应收款 50

贷:库存现金 50

④从银行提取现金5 000元。原记账凭证的会计分录为:

借:银行存款 5 000

贷:库存现金 5 000

要求:指出更正方法并更正错账。

-

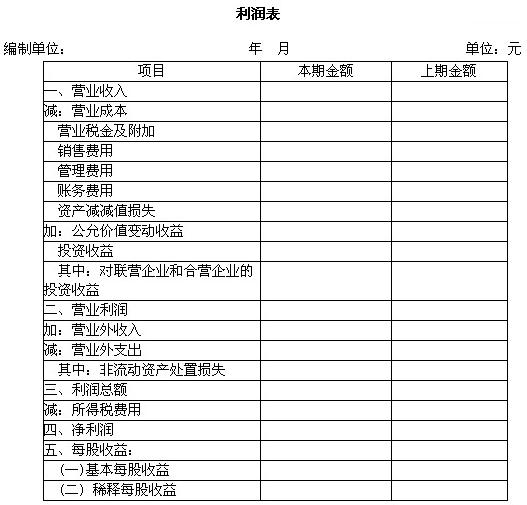

A企业2009年8月发生如下的经济业务:

①销售甲产品,价款40 000元,增值税6 800元,款项尚未收到,成本为20 000元。

②计算本川应交城市维护建设税420元,教育费附加180元。

③本月结算职工工资5 000元,其中生产1人工资2 000元,车间管理人员工资1 000元,行政管理人员工资1 000元,销售人员工资1 000元。

④收回外单位前欠货款2 000元并存入银行。

⑤收到投资者投入的旧固定资产一台,原价为100 000元,累计已计提折旧40 000元,协议作价60 000元。

⑥结转营业收入。

⑦结转营业成本、营业税金及附加、管理费用、销售费用。

⑧结转所得税(税率为25%,无纳税调整事项)。

⑨结转本年利润。

要求:根据上述资料,编制A企业本月的利润表。

-

简述会计基本假设。

-

简述我国企业利润表的格式及编制步骤。

-

资产负债表是反映企业某一特定日期经营成果的会计报表。( )

- A.正确

- B.错误

-

盘亏的库存,其购入时的增值税额,不再作为增值税的扣除税额,应将其转出与盘亏的存货一并处理。( )

- A.正确

- B.错误

-

企业必须在注册地或住所地开立银行结算账户,不得在异地开立银行结算账户。( )

- A.正确

- B.错误

-

企业在异地开立的采购专户也可以进行款项的收付。( )

- A.正确

- B.错误