单选

总分类账户和明细分类账的核对包括“三栏式和数量金额式”两种。( )

相关试题

-

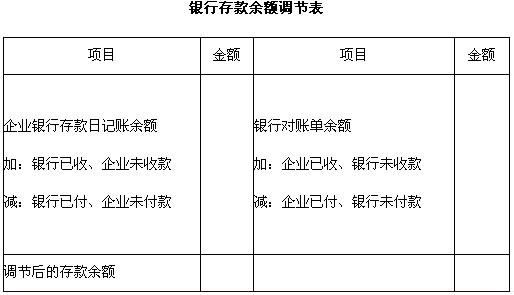

天红公司2007年3月31日银行存款日记账的账面余额为108000元,银行转来对账单的余额为166000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票120000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票90000元,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款96000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费8000元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

根据上述资料,编制“银行存款余额调节表”。“银行存款余额调节表”见下表。

-

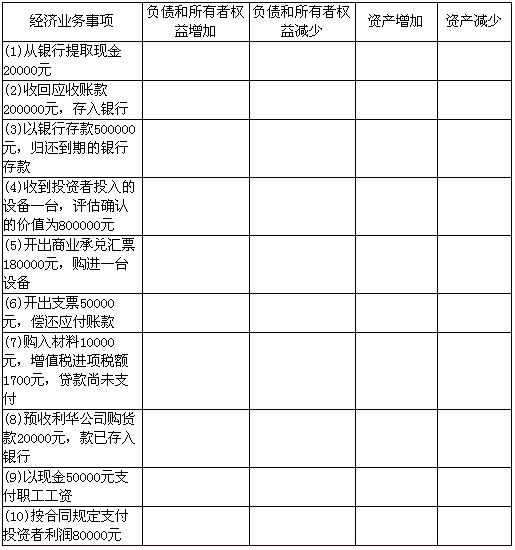

某企业2005年6月末资产总额为1080000元,负债总额为780000元。7月份发生的经济业务事项已列示在下表。

-

原始凭证的内容有哪些?如何审核原始凭证?审核后的结果应做何处理?

-

根据所给材料,制定会计分录。

企业本月应付电费79600元,其中:基本生产车间53000元,行政管理部门26600元。款项尚未支付。

-

会计的任务是什么?

-

总分类账户和明细分类账的核对包括“三栏式和数量金额式”两种。( )

- A.正确

- B.错误

-

在账户按用途结构分类时,应特别注意有的账户具有双重用途,因此可以列入两个类别。例如“固定资产清理”账户。( )

- A.正确

- B.错误

-

借贷记账法下的发生额试算平衡的依据是借贷记账法的记账规则。( )

- A.正确

- B.错误

-

复式记账法的基本理论依据是“资产=负债+所有者权益”这一平衡原理。( )

- A.正确

- B.错误

-

每个单位的总账会计科目必须根据国家统一会计制度的规定设置,不能随意增减、合并。( )

- A.正确

- B.错误