如果长期借款是用于正常经营所需流动资金的,应将其发生的利息支出计入当期损益。( )

-

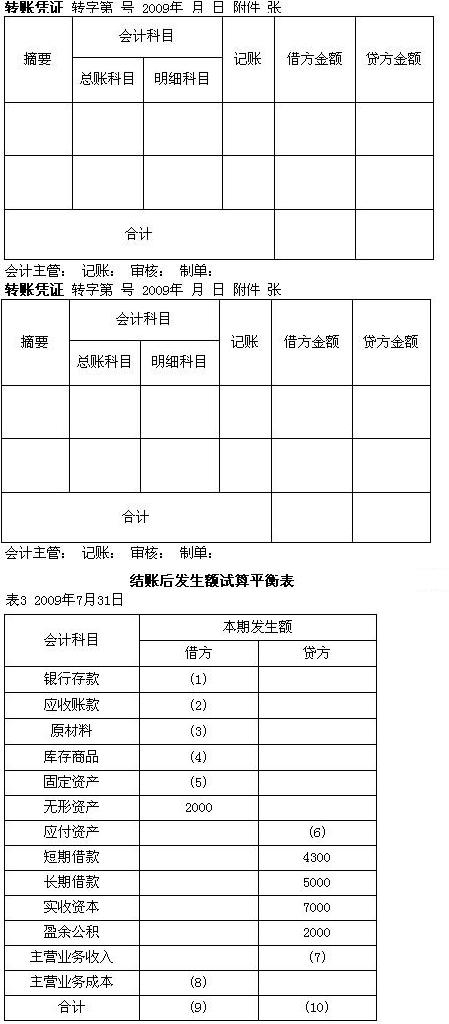

广州远大公司2009年7月31日结账前的试算平衡表如表2,尽管试算平衡表平衡,但在审核记账凭证时仍发现以下错误。

要求:(1)指出各笔错账的更正方法,并填制更正的记账凭证。(仪填制更正的记账凭证,记账略。每项业务要选择是否填制更正的记账凭证,填制一张还是两张记账凭证。若填制的是红字凭证,请在凭证的左上方明显列示“红字凭证”字样)

(2)编制正确的发生额试算平衡表(将你认为正确的金额填写在表3中的序号后)。

①7月3日向甲公司赊销产品一批,应收甲公司货款2 000元,记账凭证误记为3 000元,该凭证编号为转字第27号。(不考虑增值税,下同) 错账更正方法是: 更正的记账凭证为:

②7月10日结转销售成本5 000元,而实际应结转的成本为5 500元,原登记该笔业务记账凭证的编号为转字第79号。 错账更正方法是: 更正的记账凭证为:

③7月21日,赊购办公用的计算机一台,价值10 000元,误作为原材料登记入账,当时登记该业务的记账凭证编号为转字第101号。 错账更正方法是: 更正的记账凭证为:

-

资料一:假定A、B、C三公司共同投资组成ABC有限责任公司。按ABC有限公司的章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份;

假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元,投资各方确认的价值为300万元(同公允价值);

B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证;

C公司以货币资金300万元投资,已存入ABC公司的开户银行。

资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1200万元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理‘了变更登记手续。

要求:(1)根据资料一,分别就ABC公司实际收到A公司、B公司、C公司投资时编制有关会计分录。

(2)根据资料二,编制实际收到D公司投资时的会计分录。

-

广州利浦公司3月发生以下经济业务:

①生产产品领用原材料B 20 000元,车间一般耗用原材料B 10 000元。

②借入期限为5年的一笔借款100 000元,存入银行。

③摊销应由本月负担的报刊杂志费2 000元。

④结转完工入库产品成本30 000元。

⑤接受外单位投入专利权一项,价值50 000元。

⑥采购员报销差旅费6 000元,原借差旅费5 000元,超过部分补付现金。

⑦企业在财产清查中,盘盈设备一台,重置完全价值为5 000元,估计已计提折旧为 1 500元。

要求:登记以下丁字形账户:

-

广州开开公司是一般纳税人企业,2010年1月31日的账户余额如下:

①总分类账户余额

(说明:“预付账款”账户无贷方明细科目。)

②有关明细账余额

应付账款——A公司 (借方) 3 000元

——B公司 (贷方) 49 800元

应收账款——C公司 (借方) 122 000元

——D公司 (贷方) 5 000元

要求:计算该企业资产负债表中以下项目的金额:货币资金、存货、应收账款、应付账款、预收账款、预付账款。

-

简述会计账户与会计科目的联系与区别。

-

简述原始凭证填制应遵循的要求。

-

根据《会计档案管理办法》,企业银行存款余额调节表的保管年限为15年。( )

- A.正确

- B.错误

-

如果企业已经确认收入,又发生销售退回的,均应冲减退回当月的销售收入,同时冲减退回当月的销售成本。( )

- A.正确

- B.错误

-

如果长期借款是用于正常经营所需流动资金的,应将其发生的利息支出计入当期损益。( )

- A.正确

- B.错误

-

“银行存余额调节表”不但起对账的作用,而且是调节银行存款日记账账面余额的凭证。( )

- A.正确

- B.错误