A企业9月份发生以下经济业务:

(1)销售产品40000元,款已收到存入银行。

(2)收到某单位归还上月所欠货款35000元,款存入银行。

(3)销售产品20000元,本月未收剑货款。

(4)收到甲单位预付货款25000元,款存入银行。

(5)预付第四季度财产保险费1200元。

(6)支付本季度借款利息共3200元(七月份1000元,八月份1050元)。

(7)用银行存款支付本月广告费30000元。

要求:分别采用权责发生制和收付实现制计算9月份的收入和费用。

-

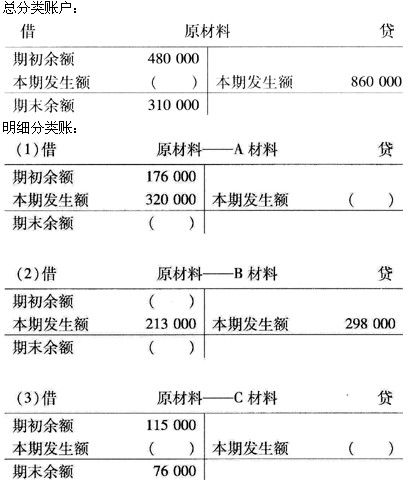

D企业2010年3月份原材料总账及所属A材料、B材料和C材料明细分类账部分记录如下:

要求:根据总分类账户与明细分类账户平行登记的原理,将有关账户中的空缺数字填列齐全。

-

C企业发生以下经济业务:

(1)盘盈甲材料3000元,经核查,其中的2000元属自然升溢造成,1000元属计量误差造成;盘亏乙材料9000元,经核查,其中的1800元属定额内自然损耗造成,1200元属计量误差造成,100元属保管员工某责任,责令其赔偿,从下月工资中扣除,5000元属暴风雨袭击,按规定保险公司应赔偿4000元,其余计入营业外支出(非常损失)。

(2)盘盈机器设备一台,同类固定资产的市场价格为10 000l元,经鉴定为七成新,经核查,属于未入账设备;盘亏机床一台,账面价值为43000元,已提折旧13000元,经核查属于自然灾害所致,按规定应向保险公司索赔25000元,款项未收到,其作作营业外支出处理。

(3)短缺现金200元,无法查明原因,决定由出纳员承担贵任,尚未到收赔款。

要求:根据上述经济业务编制报经批准前和批准后的会计分录。

-

A企业9月份发生以下经济业务:

(1)销售产品40000元,款已收到存入银行。

(2)收到某单位归还上月所欠货款35000元,款存入银行。

(3)销售产品20000元,本月未收剑货款。

(4)收到甲单位预付货款25000元,款存入银行。

(5)预付第四季度财产保险费1200元。

(6)支付本季度借款利息共3200元(七月份1000元,八月份1050元)。

(7)用银行存款支付本月广告费30000元。

要求:分别采用权责发生制和收付实现制计算9月份的收入和费用。

-

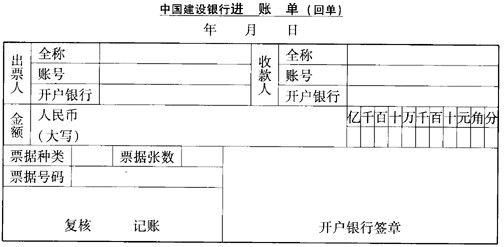

B公司的开户银行为中国建设银行广州营业部,账号为2000638。

2009年5月21日该公司收到乙公司支票一张,金额为30200元(支票中列明中行城交分理处,账号为765800033,支票号为03800658)。

要求:帮助B公司的出纳填写进账单。

-

简述财产清查结果的财务处理步骤及方法。

-

简述编制记账凭证的基本要求。

-

实地盘点法,是指在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。 ( )

- A.正确

- B.错误

-

定期保管会计档案的保管期限分为3年、5年、10年、15年、25年五类。其中,月、季度财务报告的保管期限为5年。 ( )

- A.正确

- B.错误

-

原始凭证绝大部分是由财会人员填制的,全部原始凭证都必须经过财会人员审核,才能登记入账。 ( )

- A.正确

- B.错误

-

订本式账簿在启用之前就已将账页装订在一起,并对账页进行了连续编号的账簿。这种账簿一般适用于总分类账、现金日记账和银行存款日记账。 ( )

- A.正确

- B.错误