湛江英达器材企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料218000元(其中,用于A产品生产200000元,用于B产品生产18000元),车间管理部门领用甲材料2000元,行政管理部门领用甲材料1000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬为130000元(其中,生产A产品的工人薪酬80000元,生产B产品的工人薪酬50000元),应付车间管理人员薪酬为20000元,应付行政管理人员薪酬为35000元。

(3)本月计提固定资产折旧6000元,其中,生产车间固定资产折旧5000元,行政管理部门固定资产折旧1000元。

(4)本月以银行存款支付其他制造费用7100元。

(5)销售A产品25件,不含税每件单价14500元,B产品20件,不含税每件单价9800元,均已收到款项存入银行。

(6)本月盘盈原材料一批,价值56000元。(尚未批准转销)

(7)一笔应收丙公司账款270000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

要求:根据以上业务编制有关会计分录。(14分)

-

湛江东东食品厂为增值税一般纳税企业,2009年8月发生如下经济业务:

(1)8月3日,向兴业银行借入期限为1年的借款80000元,年利率5%,借款到期还本付息,借入的款项存入银行。

(2)8月9日,开出转账支票一张,向梦兰公司预付货款70000元;同日收到乙公司预付的购货款50000元,已存入银行。

(3)8月15日,收到梦兰公司货物结算单,其中材料价款50000元,增值税8500元,材料已验收入库,货款已于本月8日预付,多余款项尚未退回。

(4)8月21日,向预付货款的乙公司销售A产品100件,单位售价300元;B产品200件,单位售价200元,增值税税率17%,其余款项尚未收回;公司另用银行存款为对方代垫运费1000元。

(5)8月29日,接到银行通知,本季度企业存款利息收入680元已划入企业账户(假设以前月份没有预计)。

要求:(1)根据上述经济业务,编制该公司8月份的会计分录(假设该食品厂单独设置了“预付账款”,“预收账款”账户);(8分)

(2)根据上述会计分录登记银行存款日记账,已知银行存款日记账的期初余额为300000元。(4分)

-

佛山龙讯科技有限公司在2008年6月处理业务,经会计人员查账发现有以下错误记录。6月9日,华夏银行通知450000元借款已入账,编制的记账凭证,登记账本错误记入“短期借款”账户的借方。

-

湛江英达器材企业系增值税一般纳税人,适用的增值税税率为17%,2007年6月份有关资料如下:

(1)该企业生产A,B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料218000元(其中,用于A产品生产200000元,用于B产品生产18000元),车间管理部门领用甲材料2000元,行政管理部门领用甲材料1000元。

(2)根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬为130000元(其中,生产A产品的工人薪酬80000元,生产B产品的工人薪酬50000元),应付车间管理人员薪酬为20000元,应付行政管理人员薪酬为35000元。

(3)本月计提固定资产折旧6000元,其中,生产车间固定资产折旧5000元,行政管理部门固定资产折旧1000元。

(4)本月以银行存款支付其他制造费用7100元。

(5)销售A产品25件,不含税每件单价14500元,B产品20件,不含税每件单价9800元,均已收到款项存入银行。

(6)本月盘盈原材料一批,价值56000元。(尚未批准转销)

(7)一笔应收丙公司账款270000元,因丙公司破产确实无法收回,经批准予以转销。(采用备抵法)

要求:根据以上业务编制有关会计分录。(14分)

-

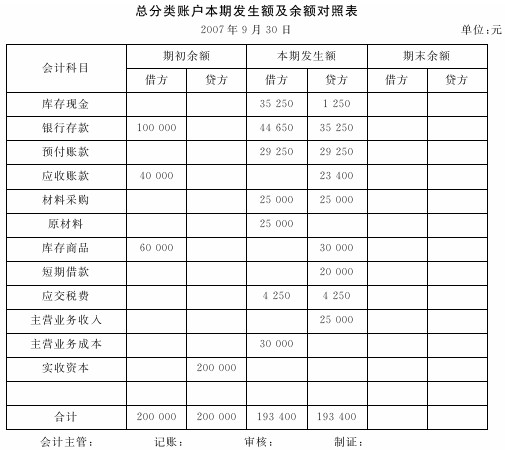

根据总分类账户本期发生额及余额对照表的期初余额和本期发生额,结算出期末余额,进行试算平衡,并把结果填在表上。(4分)

-

假设博峰建筑用品公司2008年12月份发生下列经济业务外,该公司未发生其他任何经济业务事项(不考虑增值税)。请根据以下业务,做会计分录。(12分)

(1)12月1日,购买角料60箱,单价110元,价款共计6600元,材料已验收入库,货款以银行存款支付。

(2)2日,市场部贾某出差借差旅费3000元。

(3)6日,销售2.3×1.4M的塑钢门窗800件,单价500元,价款共计400000元,货物已发出,价款收到已存入银行。

(4)9日,用现金支付销售塑钢门窗的运费750元。

(5)12日,为生产塑料管线领用铜丝200公斤,单价17元,共计3400元。

(6)19日,以银行存款支付本月保险费用7300元。

(7)21日,以银行存款支付借款利息2400元。

(8)25日,结转已售塑钢门窗成本,已知塑钢门窗单位成本400元,成本共计320000元。

(9)31日,将本月份主营业务收入400000元转入“本年利润”贷方。

(10)31日,将本月份主营业务成本320000元转入“本年利润”借方。

(11)31日,计算本月应交所得税12000元。

(12)31日,将本月所得税12000元转入“本年利润”借方。

-

什么情况下,可以用红色墨水记账?

-

简单介绍原始凭证的基本内容。

-

利润表的格式主要有多步式利润表和单步式利润表两种。我国企业的利润表采用_______。

-

_______由出纳人员根据同现金收付有关的记账凭证,按时间顺序逐日逐笔进行登记,并根据“上日余额+本日收入-本日支出=_______”的公式,逐日结出现金余额,与库存现金实存数核对,以检查每日现金收付是否有误。

-

按照所涉及账户的多少,会计分录分为简单会计分录和_______。前者指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;后者指由_______个以上对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。