单选

科目汇总表不仅可以起到试算平衡的作用,而且可以反映账户之间的对应关系。( )

相关试题

-

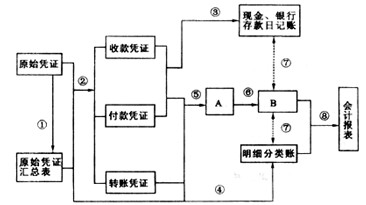

下图为一张不完整的科目汇总表会计核算程序的记账程序图。

(1)请在A、B处空格中填上适当的内容。

A:______;

B:______。

(2)简要解释⑤、⑥、⑦步骤的内容。

-

根据下列资料,编制“银行存款余额调节表”。

2008年9月企业银行存款日记账月末余额为10000元,银行对账单余额为16000元,经逐笔核对,发现下列未达账项:

(1)银行代企业支付水电费1000元,而企业未收到付款通知;

(2)企业开出现金支票6000元,已登记入账,但持票人未到银行取现金;

(3)银行代企业收回货款2000元并登记入账,但企业未收到收款通知;

(4)企业收到转账支票一张,计1000元,已登记入账,而银行尚未入账。

要求:编制银行存款余额调节表。

-

简述错账的更正方法及适用范围。

-

根据所给的经济业务编制会计分录:

企业2007年年初“坏账准备”贷方余额为30000元。2007年年末应收账款余额750000元,坏账准备的提取比例为5%。

-

什么是权责发生制?并举例说明。

-

资产负债表、利润表、所有者权益变动表和现金流量表属于向企业外部提供会计信息的报表。 ( )

- A.正确

- B.错误

-

已确认为坏账的应收账款重新收回,应借记“坏账准备”账户,贷记“管理费用”账户。 ( )

- A.正确

- B.错误

-

企业提前报废的固定资产的净损失,应计入营业外支出。 ( )

- A.正确

- B.错误

-

某企业年初未分配利润100万元,本年实现净利润500万元,提取法定盈余公积75万元,提取任意盈余公积25万元,该企业年末可供投资者分配的利润为500万元。 ( )

- A.正确

- B.错误

-

科目汇总表不仅可以起到试算平衡的作用,而且可以反映账户之间的对应关系。( )

- A.正确

- B.错误