什么是权责发生制?并举例说明。

-

以下为某公司2008年6月10日到6月20日发生的全部业务:

(1)公司对外销售产品100斤,单位价格200元,增值税率为17%,价税合计为23400元,款项已收并存入银行。

(2)用盈余公积转增资本20000元。

(3)差旅人员因出差向单位借款3000元,开出现金支票一张。

(4)分摊应由本月承担的报刊费200元。

(5)用现金支付罚款1000元。

(6)用银行存款支付前欠货款10000元。

要求:根据上述资料编制科目汇总表。

-

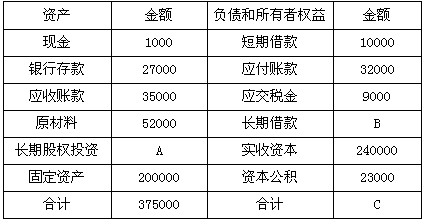

假设某企业2005年12月31日的资产、负债和所有者权益的状况如下表所示(单位:元):

根据上表回答:

(1)在下面填列表中相应位置应填的数据。

A——; B——; C——。

(2)计算该企业的流动资产总额。

(3)计算该企业的负债总额。

(4)计算该企业的净资产总额。

-

甲公司于2006年12月1日向乙公司销售一批商品,增值税专用发票上注明的售价为 50000元,增值税额为8500元。合同中规定的现金折扣条件为“1/10,N/20”。假定汁算现金折扣时不考虑增值税因素。编制甲公司销售实现和12月9日收到货款时的会计分录。

-

什么是权责发生制?并举例说明。

-

简述错账的更正方法及适用范围。

-

已确认为坏账的应收账款重新收回,应借记“坏账准备”账户,贷记“管理费用”账户。( )

- A.正确

- B.错误

-

企业提前报废的固定资产的净损失,应计入营业外支出。( )

- A.正确

- B.错误

-

资产负债表、利润表、所有者权益变动表和现金流量表属于向企业外部提供会计信息的报表。( )

- A.正确

- B.错误

-

企业在实际计提固定资产折旧时,当月增加的固定资产,当月计提折旧;当月减少的固定资产,当月不提折旧。( )

- A.正确

- B.错误

-

某企业年初未分配利润100万元,本年实现净利润500万元,提取法定盈余公积75万元,提取任意盈余公积25万元,该企业年末可供投资者分配的利润为500万元。( )

- A.正确

- B.错误