企业以银行汇票支付采购材料价款20000元,增值税额3400元。材料以实际成本核算,材料已经入库。

-

甲公司2007年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(2)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积的会计分录。

(2)编制甲公司提取任意盈余公积的会计分录。

(3)编制甲公司向投资者宣告分派现金股利的会计分录。

(4)计算年末未分配利润。

(“利润分配”、“盈余公积”科目需要写出二级明细科目)

-

某企业从2001年年末开始采用备抵法核算坏账损失。提取坏账准备比例为5%。当年应收账款账面余额为借方80万元;2002年核销坏账损失6万元,2002年年末应收账款账面余额为140万元;2003年重新收回以往已核销坏账2万元,2003年年末应收账款账面余额为20万元。要求:(1)计算2001~2003年各年年末应提(冲减)坏账准备的金额。

(2)编制提取坏账准备、核销坏账损失、重新收回坏账的会计分录(按时间顺序编制)。

-

根据“固定资产折旧计算表”,本月固定资产共计折旧35000元,其中,生产车间的固定资产折旧23000元,管理部门的固定资产折旧12000元。

-

某企业根据“工资结算汇总表”结算本月应付工资总额560000元,代扣企业代垫的职工医药费60000元,实发工资500000元。要求作出向银行提取现金、发放工资、代扣款项的会计分录。

-

某企业购入不需要安装的设备一台,价款30000元;支付的增值税5100元,另支付运输费300元,包装费500元,款项均以银行存款支付。

-

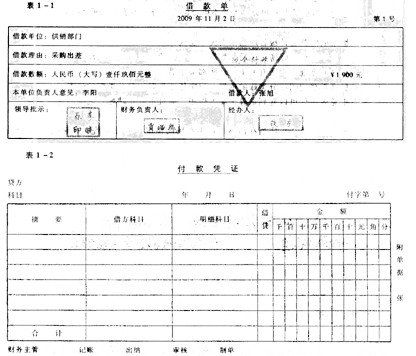

2009年11月2日,采购员张旭出差预借差旅费1900元,出纳以现金付讫。原始凭证见表1-1。根据原始凭证编制记账凭证。记账凭证格式见表1-2,记账凭证编号为付字第6号。

-

企业以银行汇票支付采购材料价款20000元,增值税额3400元。材料以实际成本核算,材料已经入库。

-

企业出租包装物收到现金(租金)900元。

-

甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

-

简述原始凭证的基本内容有哪些?