目前企业的总分类账户一般是根据国家有关会计制度规定的会计科目设置的。( )

-

资产负债表

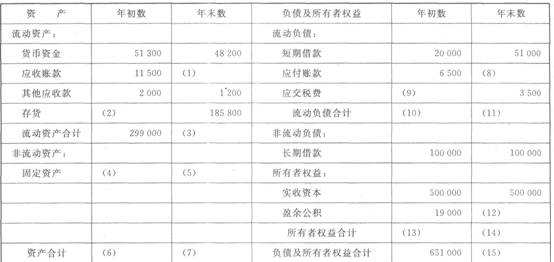

【资料】 已知新力公司2011年年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多60 000元,年末流动负债比年初流动负债多50 000元,2011年年末的资产负债表(简表)如下。

资产负债表(简表)

2011年12月31日

编制单位:新力有限公司 单位:元

【要求】完成资产负债表中列示的报表项目的金额。

-

银行存款余额调节表

【资料】韦林有限公司2011年4月30日银行存款日记账余额为150000元,收到的银行对账单的存款余额为339000元。经核对,公司与银行均无记账错误,但是发现有下列未达账项。

(1)4月28日,韦林有限公司开出一张金额为80000元的转账支票用以支付供货方货款,但供货方尚未持该支票到银行兑现。

(2)4月29日,韦林有限公司送存银行的某客户转账支票20000元,因对方存款不足而被退票,而公司未接到通知。

(3)4月30日,韦林有限公司当月的水电费1500元银行已代为支付,但公司未接到付款通知而尚未入账。

(4)4月30日,银行计算应付给韦林有限公司的利息500元,银行已入账,而公司尚未收到收款通知。

(5)4月30日,韦林有限公司委托银行代收的款项150000元,银行已转入公司的存款户,但公司尚未收到入账通知。

(6)4月30日,韦林有限公司收到购货方转账支票一张,金额为20000元,已经送存银行,但银行尚未入账。假定韦林有限公司与银行的存款余额调整后核对相符。

【要求】请代韦林有限公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:韦林有限公司2011年4月30日单位:元

-

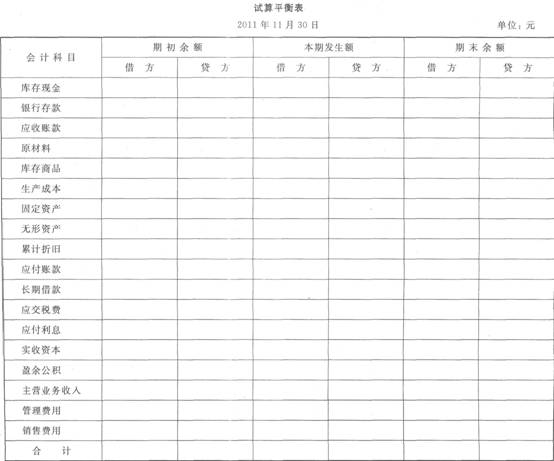

试算平衡表

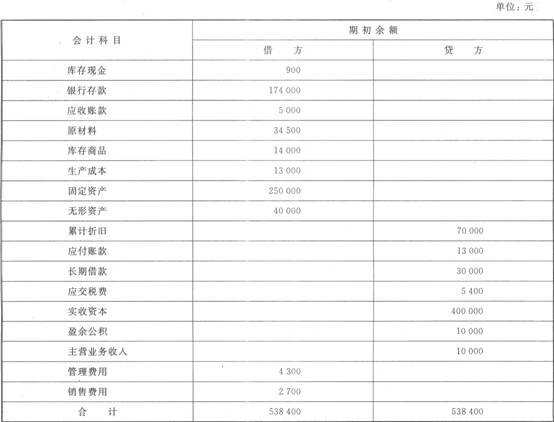

【资料1】慧剑公司2011年11月有关账户的期初余额如下。

【资料2】本月发生下列经济业务(不考虑增值税)。

(1)销售产品60 000元款项未收。

(2)计提管理部门折旧8 000元。

(3)赊购材料一批,款项12 000元。

(4)归还长期借款本金9 500元,利息500元(预提银行借款利息通过“应付利息”核算)

(5)用银行存款归还前欠购货款7 000元。

(6)收到固定资产投入40 000元。

(7)支付销售费用l 500元。

(8)提取现金3 000元。

(9)生产领料30 000元。

(10)收到应收款50 000元。

(11)上缴税金2 000元。

(12)结转完工产品23 000元。

【要求】 根据资料编制本期的试算平衡表。

-

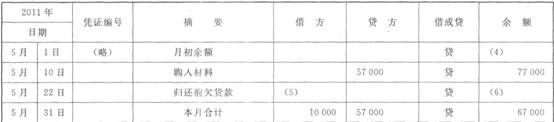

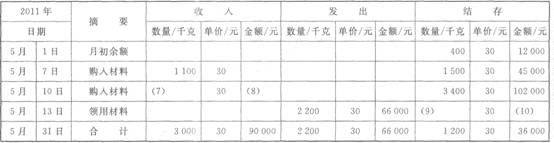

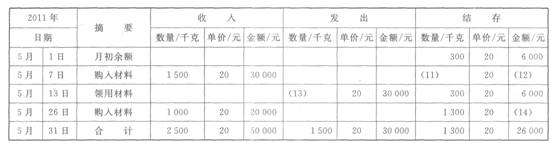

平行登记

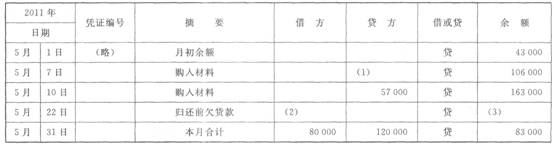

【资料】某企业2011年5月发生的经济业务及登记的总分类账和明细分类账如下。

(1)7日,向华远公司购入甲材料1 100千克,单价30元,价款33 000元;购入乙材料1 500千克,单价20元,价款30 000元。材料已验收入库,款项63 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购入甲材料1 900千克,单价30元,价款57 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料2 200千克,单价30元,价值66 000元;领用乙材料1 500千克,单价20元,价值30 000元。

(4)22日,向华远公司偿还前欠货款70 000元,向海明公司偿还前欠货款10 000元,用银行存款支付。

(5)26日,向华远公司购入乙材料1 000千克,单价20元,价款20 000元已用银行存款支付,材料同时验收入库。

【要求】根据资料和总分类账和明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

应付账款明细分类账

会计科目:海明公司 单位:元

原材料明细分类账

明细科目:甲材料

原材料明细分类账

明细科目:乙材料

-

目前企业的总分类账户一般是根据国家有关会计制度规定的会计科目设置的。( )

- 正确

- 错误

-

各单位保存的会计档案不得借出。如有特殊需要,经本单位负责人批准,可以提供查阅或复制,并办理登记手续。( )

- 正确

- 错误

-

往来款项的清查,主要采用对账单的方式,逐笔核实账面。( )

- 正确

- 错误

-

企业在编制年度财务报告前,应清查财产、核实债务,然后将清查、核实的结果及其处理办法向企业上级机关报告。( )

- 正确

- 错误

-

公允价值,是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。( )

- 正确

- 错误

-

会计账簿作为重要的经济档案,因保存期长,必须使用蓝色或黑色的笔书写。( )

- 正确

- 错误