会计记录的文字应当使用中文。在中华人民共和国境内的外商投资企业也只能使用中文进行文字记录。( )

-

资产负债表

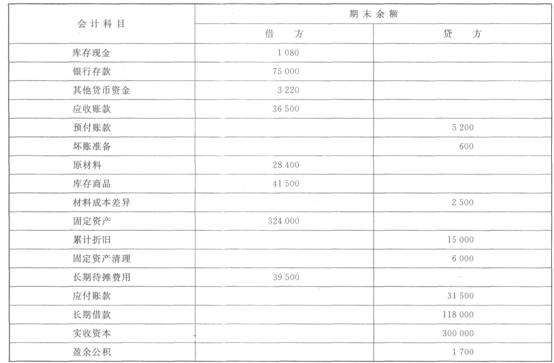

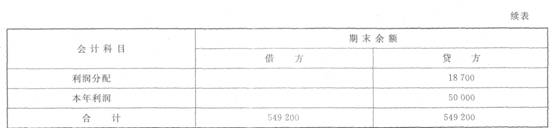

【资料1】新力公司2011年3月的余额试算平衡表如下。

新力公司的余额试算平衡表

2011年3月31日单位:元

【资料2】补充资料如下。

(1)长期待摊费用中含将于半年内摊销的金额8000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为40000元。

(3)应收账款有关明细账期末余额情况为:

应收账款——甲公司贷方余额5000元

应收账款——乙公司借方余额41500元

(4)应付账款有关明细账期末余额情况为:

应付账款——A公司贷方余额39500元

应付账款——B公司借方余额8000元

(5)预付账款有关明细账期末余额情况为:

预付账款——丙公司贷方余额8200元

预付账款——丁公司借方余额3000元

【要求】请根据上述资料,计算新力公司2011年3月31日资产负债表中下列报表项目的期末数。

(1)货币资金( )元

(2)应收账款( )元

(3)预付款项( )元

(4)存货( )元

(5)流动资产合计( )元

(6)固定资产( )元

(7)非流动资产合计( )元

(8)资产合计( )元

(9)应付账款( )元

(10)预收款项( )元

(11)流动负债合计( )元

(12)长期借款( )元

(13)负债合计( )元

(14)所有者权益合计( )元

(15)负债及所有者权益合计( )元

-

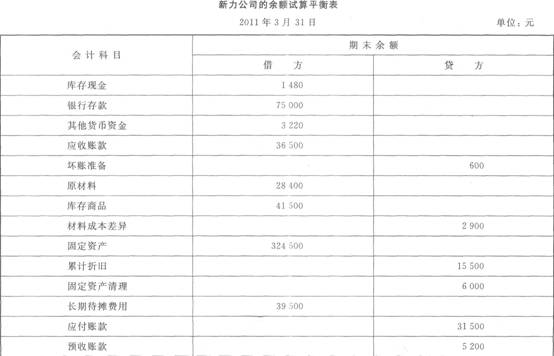

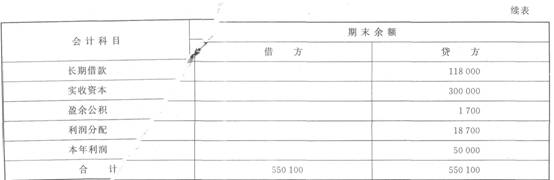

资产负债表

【资料1】新力公司2011年3月的余额试算平衡表如下。

【资料2】补充资料如下。

(1)长期待摊费用中含将于半年内摊销的金额2 000元。

(2)长期借款期末余额中将于一年到期归还的长期借款数为60 000元。

(3)应收账款有关明细账期末余额情况为:应收账款——甲公司贷方余额5 000元

应收账款——乙公司借方余额41 500元

(4)应付账款有关明细账期末余额情况为:应付账款——A公司贷方余额39 500元

应付账款——B公司借方余额8 000元

(5)预收账款有关明细账期末余额情况为:预收账款——丙公司贷方余额8 200元

预收账款——丁公司借方余额3 000元

【要求】请根据上述资料,计算新力公司2011年3月31日资产负债表中下列报表项目的期末数。

(1)货币资金( )元

(2)应收账款( )元

(3)预付款项( )元

(4)存货( )元

(5)流动资产合计( )元

(6)固定资产( )元

(7)非流动资产合计( )元

(8)资产合计( )元

(9)应付账款( )元

(10)预收款项( )元

(11)流动负债合计( )元

(12)长期借款( )元

(13)负债合计( )元

(14)所有者权益合计( )元

(15)负债及所有者权益合计( )元

-

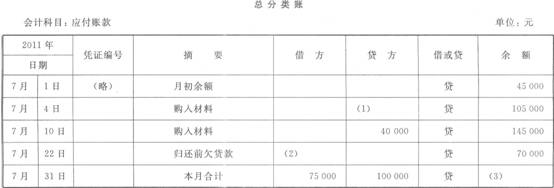

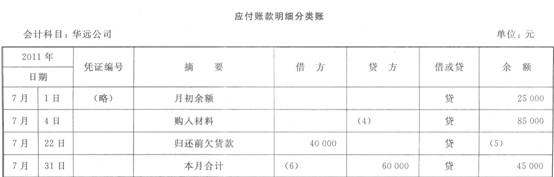

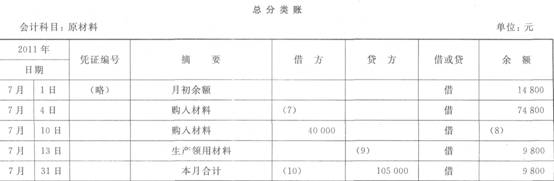

平行登记

【资料】某企业2011年7月发生的经济业务及登记的总分类账和明细分类账如下。

(1)4日,向华远公司购入甲材料1 200千克,单价20元,价款24 000元;购人乙材料2 000千克,单价18元,价款36 000元。材料已验收入库,款项60 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购入甲材料2 000千克,单价20元,价款40 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料3 000千克,单价20元,价值60 000元;领用乙材料2 500千克,单价18元,价值45 000元。

(4)22日,向华远公司偿还前欠货款40 000元,向海明公司偿还前欠货款35 000元,用银行存款支付。

(5)29日,向华远公司购入乙材料1 200千克,单价18元,价款21 600元已用银行存款支付,材料未验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

-

银行存款余额调节表

【资料】 韦林有限公司2011年7月20日至7月末的银行存款日记账所记录的经济业务如下。

(1)20日,收到销货款转账支票9 360元。

(2)21日,开出支票#08130,用以支付购人材料的货款23 400元。

(3)23日,开出支票#08131,支付购料的运杂费1 000元。

(4)26日,收到销货款转账支票13 240元。

(5)28日,开出支票#08132,公司日常办公费用2 500元。

(6)30日,开出支票#08133,用以支付下半年的房租9 500元。

(7)31日,银行存款日记账的账面余额为241 800元。

银行对账单所列韦林有限公司7月20日至月末的经济业务如下。

(1)20日,结算韦林有限公司的银行存款利息1 523元。

(2)22日,收到销售款转账支票9 360元。

(3)23 日,收到支付货款的支票#08130,金额为23 400元。

(4)25日,银行为韦林有限公司代付水电费8 250元。

(5)26日,收到支付运杂费的支票#08131,金额为l 000元。

(6)29 日,为韦林有限公司代收外地购货方回来的货款5 600元。(7)31日,银行对账单的存款余额数为239 433元。

【要求】根据上述资料,请代韦林有限公司完成以下银行存款余额调节表的编制。

银行存款余额调节表

编制单位:韦林有限公司

2011年7月31日 单位:元

-

会计记录的文字应当使用中文。在中华人民共和国境内的外商投资企业也只能使用中文进行文字记录。( )

- 正确

- 错误

-

利润表

【资料】大华有限公司在2011年10月发生以下经济业务。

(1)向A公司销售产品300 000元,款项已收存银行。

(2)向B公司销售产品120 000元,款项尚未收到。

(3)支付上述产品的销售运费1 000元。

(4)分配本月职工工资80 000元,其中生产工人工资40 000元,车间管理人员工资6 000元,行政管理人员工资24 000元,专设销售机构人员工资10 000元。

(5)销售材料8 000元,款项已经收到,同时结转材料成本5 000元。

(6)结转产品销售成本250 000元。

(7)捐款10 000元。

【要求】计算利润表相关项目(企业适用的所得税税率为25%)。

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)所得税费用( )元

(6)净利润( )元

-

记账凭证是介于原始凭证与账簿之间的中间环节,是登记明细分类账户和总分类账户的依据。( )

- 正确

- 错误

-

记账规则,是记账的依据,也是核对账目的依据。( )

- 正确

- 错误

-

季度财务会计报告应于季度终了后的20日内报出。( )

- 正确

- 错误

-

盘亏的固定资产,应按照重置价值减去估计折旧的差额计入营业外收入。( )

- 正确

- 错误