平行登记

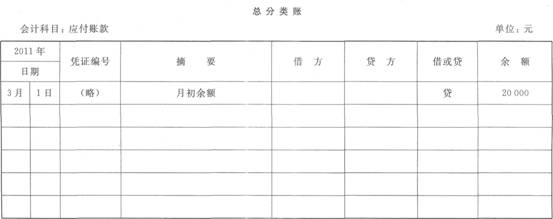

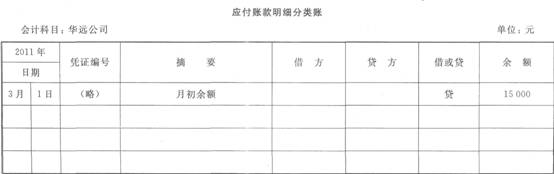

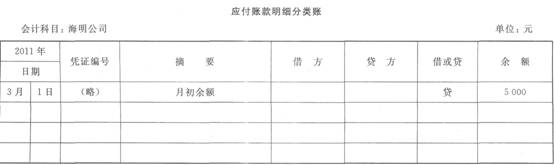

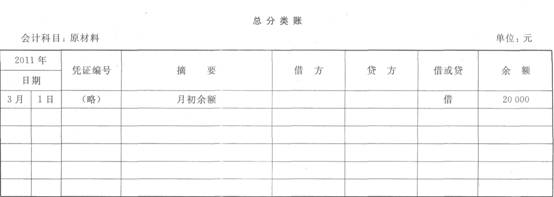

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购人甲材料850千克,单价20元,价款l7 000元;购入乙材料1 200千克,单价15元,价款l8 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购人甲材料l 000千克,单价20元,价款20 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料l 300千克,单价20元,价值26 000元;领用乙材料900千克,单价l5元,价值l3 500元。

(4)22日,向华远公司偿还前欠货款22 000元,向海明公司偿还前欠货款10 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料700千克,单价15元,价款l0 500元已用银行存款支付,材料已验收入库。

【要求】根据资料登记以下总分类账和明细分类账。

-

平行登记

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购人甲材料850千克,单价20元,价款l7 000元;购入乙材料1 200千克,单价15元,价款l8 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购人甲材料l 000千克,单价20元,价款20 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料l 300千克,单价20元,价值26 000元;领用乙材料900千克,单价l5元,价值l3 500元。

(4)22日,向华远公司偿还前欠货款22 000元,向海明公司偿还前欠货款10 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料700千克,单价15元,价款l0 500元已用银行存款支付,材料已验收入库。

【要求】根据资料登记以下总分类账和明细分类账。

-

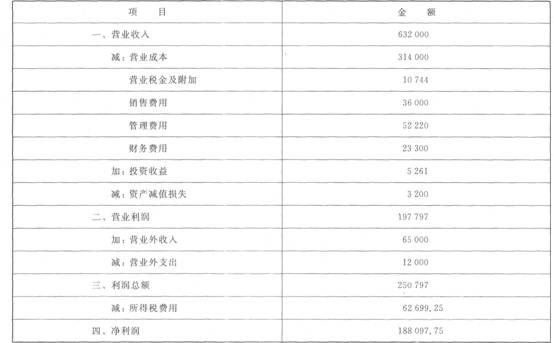

【资料1】大华有限公司2011年5月利润表如下。

利润表(简表)

2011年5月 单位:元

【资料2】5月还发生了下列业务(不考虑相关税费)。

(1)本月发生销货退回,冲减收入4 000元。

(2)结转主营业务成本时,误将23 000元记为32 000元。

(3)收到罚款收入3 600元,误计入其他业务收入。

【要求】请计算该公司2011年5月利润表中下列项目的金额。

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)所得税费用( )元

(6)净利润( )元

-

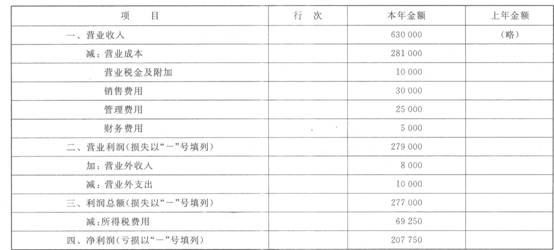

利润表

【资料】大华有限公司2011年的利润表(简表)和经审核后发现错账如下。

错误更正前的利润表(简表)

编制单位:大华有限公司 2011年 单位:元

(1)有一笔产品销售业务,结转的销售成本为23 000元,而实际应结转的销售成本是32 000元,少结转成本9 000元。

(2)将一笔120 000元销售收入误记为150 000元,多列收入30 000元。

(3)漏记一笔用银行存款购买办公用品的费用1 000元,导致少记管理费用1 000元。

【要求】代大华有限公司完成错账更正后将正确的利润表编制完毕(假定所得税税率25%,不存在任何纳税调整事项)。

利润表(简表) 单位:元

-

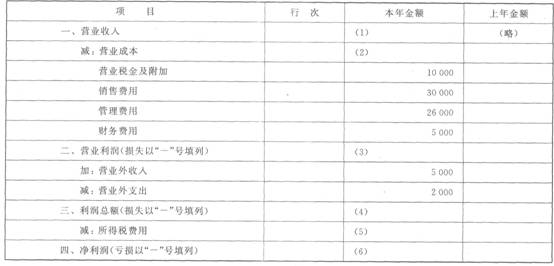

银行存款余额调节表

【资料】韦林有了限公司2011年6月30日银行存款日记账余额237 000元,银行对账单余额234 000元。经逐笔核对,发现有几笔未达账项。

(1)韦林有限公司偿还A公司货款23 000元已登记入账,但银行尚未登记入账。

(2)韦林有限公司收到销售商品款32 100元已登记入账,但银行尚未登记人账。

(3)银行已划转电费3 900元登记入账,但韦林有限公司尚未收到付款通知单,未登记入账。

(4)银行已收外地汇入货款10 000元登记入账,但韦林有限公司尚未收到收款通知单,未登记人账。

【凄求】 编制韦林有限公司银行存款余额调节表。

-

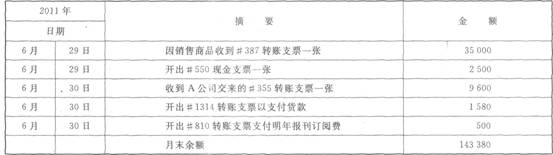

银行存款余额调节表

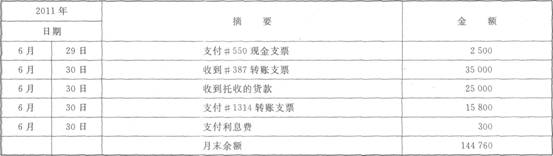

【资料】韦林有限公司2011年6月最后三天的银行存款Ft记账和银行对账单的有关记录如下。(1)韦林有限公司银行存款日记账的记录。

单位:元

(2)银行对账单的记录(假定银行记录无误)。

单位:元

【要求】代韦林有限公司完成错账更正后的银行存款余额调节表的编制。

银行存款余额调节表

编制单位:韦林有限公司 2011年6月30日 单位:元

-

单式记账凭证是根据一次凭证编制的。( )

- 正确

- 错误

-

企业集团不是一个独立的法人,但也可以作为一个会计主体。( )

- 正确

- 错误

-

账账核对就是指企业银行存款日记账与银行对账单的核对。( )

- 正确

- 错误

-

已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写凭证冲销,同时再用蓝字重新填制一张更正的记账凭证。( )

- 正确

- 错误

-

会计凭证的传递,是指从会计凭证的取得或填制时起至归档保管过程中,在单位财务部门和人员之间的传送程序。( )

- 正确

- 错误