《小企业会计制度》规定,小企业年度财务会计报告可根据需要编制( )。

-

银行存款余额调节表

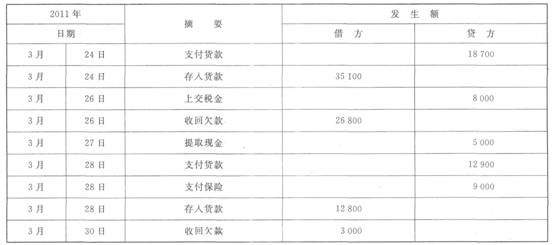

【资料】韦林有限公司2011年3月24~31日的企业银行存款日记账账面记录与银行对账单资料如下。

(1)银行存款日记账账面记录

银行存款日记账 单位:元

3月31日银行存款日记账的余额为136 100元。

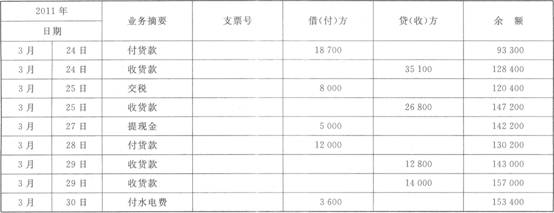

(2)银行对账单记录

中国工商银行广州市分行( )对账单

户名:韦林有限公司

账号:5267—4468—0511 单位:元

【要求】编制韦林有限公司3月份的银行存款余额调节表。

银行存款余额调节表编制单位:

韦林有限公司

2011年3月31日 单位:元

-

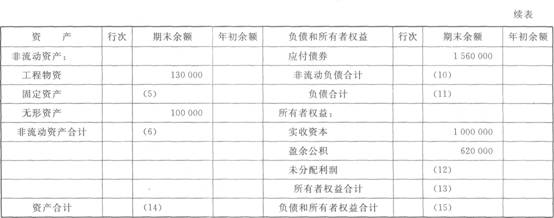

资产负债表

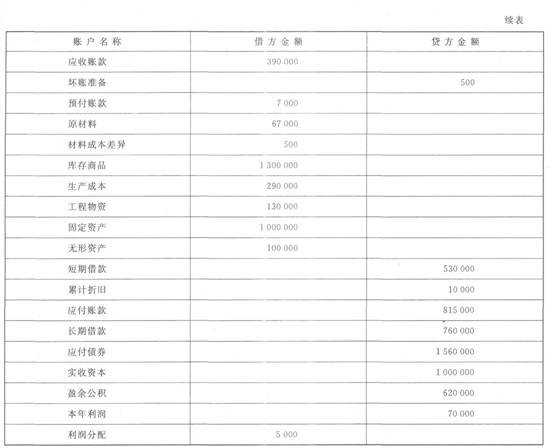

【资料1】新力公司2011年5月1日账户期初余额如下。

新力公司2011年5月1日账户期初余额 单位:元

【资料2】5月份还发生以下经济业务。

(1)用银行存款偿付前欠货款30 000元。

(2)采购材料20 000元(不考虑税费,下同),材料已验收入库,开出支票付款。

(3)支付广告费用10 000元。

(4)收回A公司所欠本公司货款300 000元,已存银行。

(5)销售产品1 000件,每件售价80元,每件成本50元,货款未收。

(6)归还短期借款200 000元。

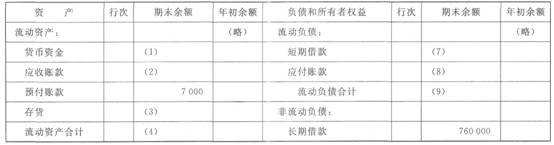

【要求】根据所给资料,填列新力公司2011年5月的资产负债表。

资产负债表(简表)

编制单位:新力公司 2011年5月31日 单位:元

-

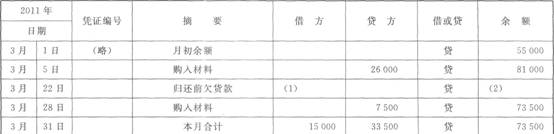

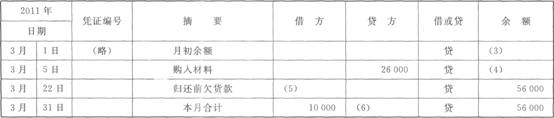

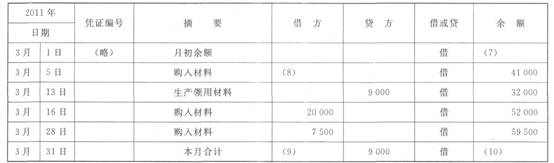

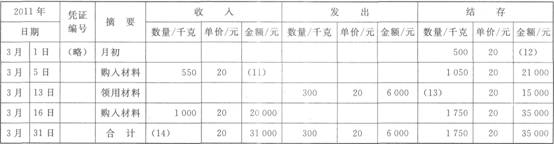

平行登记

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购入甲材料550千克,单价20元,价款11 000元;购入乙材料1 000千克,单价15元,价款15 000元。材料已验收入库,款项26 000元尚未支付(不考虑增值税,下同)。

(2)13日,生产产品领用材料,其中领用甲材料300千克,单价20元,价值6 000元;领用乙材料200千克, 单价15元,价值3 000元。

(3)16日,向海明公司购入甲材料1 000千克,单价20元,价款20 000元,材料已验收入库,款项用银行存款支付。

(4)22 日,向华远公司偿还前欠货款10 000元,向海明公司偿还前欠货款5 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料500千克,单价15元,价款7 500元,款项尚未支付,材料已验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

应付账款明细分类账

会计科目:华远公司 单位:元

总分类账

会计科目:原材料 单位:元

原材料明细分类账

明细科目:甲材料

-

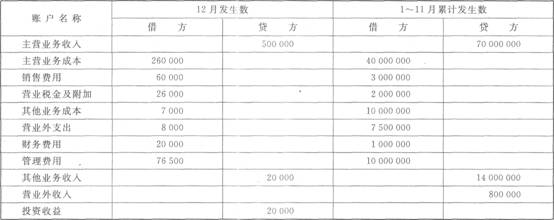

利润表

【资料】大华有限公司所适用的所得税税率是25%,2011年1~11月各损益类账户的累计发生额和l2月底转账前各损益类账户的发生额如下。

单位:元

【要求】填写大华有限公司2011年度利润表中下列报表项目金额。

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)所得税费用( )元

(6)净利润( )元

-

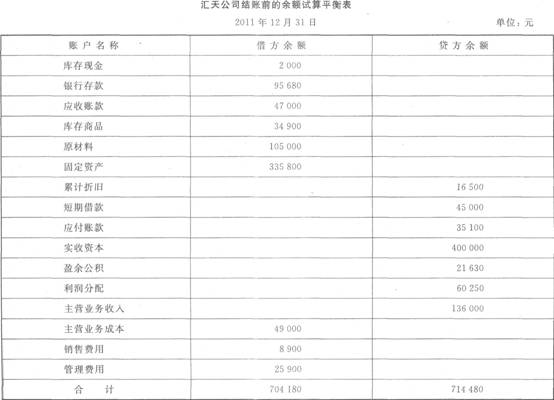

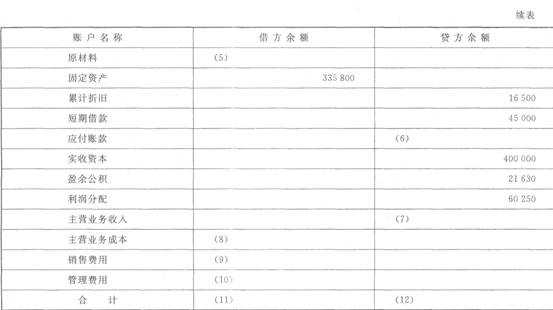

试算平衡表

【资料1】汇天公司2011年12月末结账前的余额试算平衡表如下。

【资料2】 由于存在若干错误,故该表借贷不平衡。经核对日记账及分类账发现以下错误。

(1)送现金到银行1 350元,误记为1 530元。

(2)赊销产品一批,计6 500元,过账时误记入“应收账款”贷方。

(3)漏记一笔赊购材料业务,金额为15 000元。

(4)用银行存款支付业务招待费2 500元,过账时误记入“销售费用”借方5 200元。

(5)结转已售商品成本10 000元,误记了相反方向。

【要求】根据上述资料,完成下列汇天公司12月份结账后的余额试算平衡表的编制。

-

科目汇总表账务处理程序与记账凭证账务处理程序一样,都是根据各种记账凭证登记总分类账。( )

- 正确

- 错误

-

如果试算平衡表借贷平衡,则可以肯定记账绝对无错误。( )

- 正确

- 错误

-

外来的原始凭证一般都是一次凭证,在自制的原始凭证中,大部分都属于一次凭证。( )

- 正确

- 错误

-

通过平行登记,可以使总分类账与其所属明细分类账保持统驭和对应关系,但是不便于核对和检查账目,不利于纠正错误和遗漏。( )

- 正确

- 错误

-

企业可以根据需要不定期编制财务会计报告。( )

- 正确

- 错误