2012年会计从业考试《会计基础》机试模拟试卷(四)

-

银行存款余额调节表

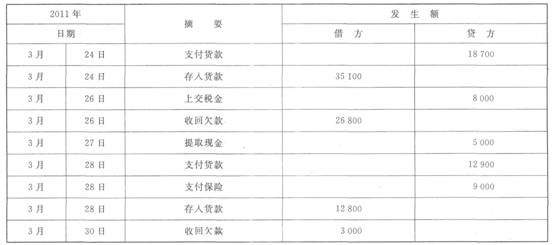

【资料】韦林有限公司2011年3月24~31日的企业银行存款日记账账面记录与银行对账单资料如下。

(1)银行存款日记账账面记录

银行存款日记账 单位:元

3月31日银行存款日记账的余额为136 100元。

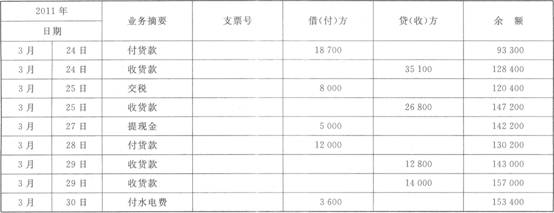

(2)银行对账单记录

中国工商银行广州市分行( )对账单

户名:韦林有限公司

账号:5267—4468—0511 单位:元

【要求】编制韦林有限公司3月份的银行存款余额调节表。

银行存款余额调节表编制单位:

韦林有限公司

2011年3月31日 单位:元

-

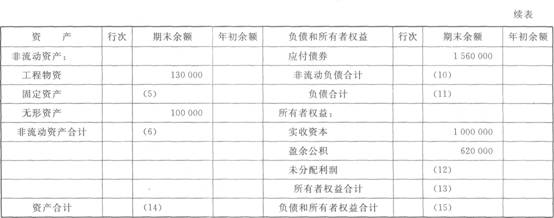

资产负债表

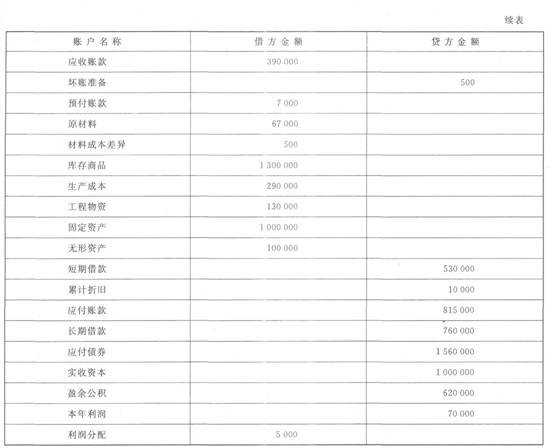

【资料1】新力公司2011年5月1日账户期初余额如下。

新力公司2011年5月1日账户期初余额 单位:元

【资料2】5月份还发生以下经济业务。

(1)用银行存款偿付前欠货款30 000元。

(2)采购材料20 000元(不考虑税费,下同),材料已验收入库,开出支票付款。

(3)支付广告费用10 000元。

(4)收回A公司所欠本公司货款300 000元,已存银行。

(5)销售产品1 000件,每件售价80元,每件成本50元,货款未收。

(6)归还短期借款200 000元。

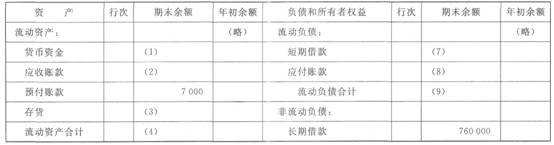

【要求】根据所给资料,填列新力公司2011年5月的资产负债表。

资产负债表(简表)

编制单位:新力公司 2011年5月31日 单位:元

-

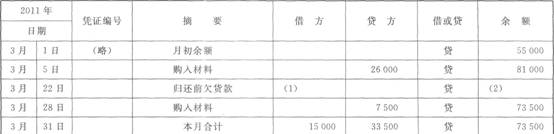

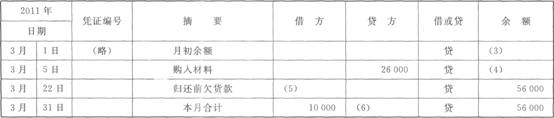

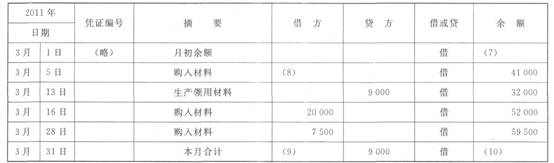

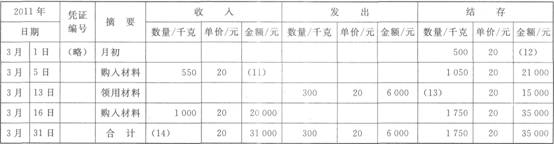

平行登记

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购入甲材料550千克,单价20元,价款11 000元;购入乙材料1 000千克,单价15元,价款15 000元。材料已验收入库,款项26 000元尚未支付(不考虑增值税,下同)。

(2)13日,生产产品领用材料,其中领用甲材料300千克,单价20元,价值6 000元;领用乙材料200千克, 单价15元,价值3 000元。

(3)16日,向海明公司购入甲材料1 000千克,单价20元,价款20 000元,材料已验收入库,款项用银行存款支付。

(4)22 日,向华远公司偿还前欠货款10 000元,向海明公司偿还前欠货款5 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料500千克,单价15元,价款7 500元,款项尚未支付,材料已验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

应付账款明细分类账

会计科目:华远公司 单位:元

总分类账

会计科目:原材料 单位:元

原材料明细分类账

明细科目:甲材料

-

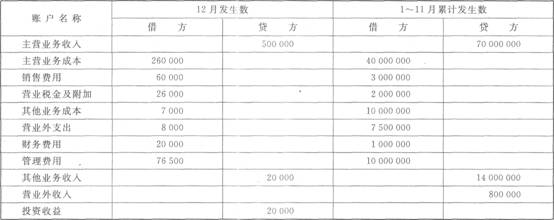

利润表

【资料】大华有限公司所适用的所得税税率是25%,2011年1~11月各损益类账户的累计发生额和l2月底转账前各损益类账户的发生额如下。

单位:元

【要求】填写大华有限公司2011年度利润表中下列报表项目金额。

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)所得税费用( )元

(6)净利润( )元

-

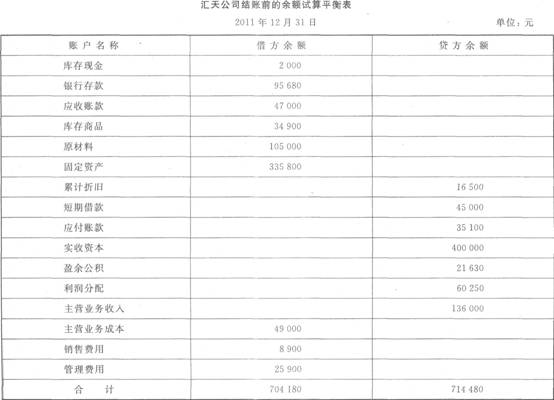

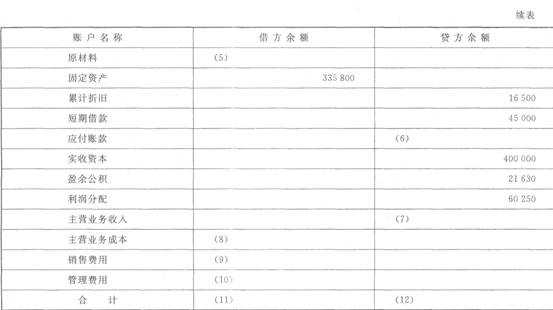

试算平衡表

【资料1】汇天公司2011年12月末结账前的余额试算平衡表如下。

【资料2】 由于存在若干错误,故该表借贷不平衡。经核对日记账及分类账发现以下错误。

(1)送现金到银行1 350元,误记为1 530元。

(2)赊销产品一批,计6 500元,过账时误记入“应收账款”贷方。

(3)漏记一笔赊购材料业务,金额为15 000元。

(4)用银行存款支付业务招待费2 500元,过账时误记入“销售费用”借方5 200元。

(5)结转已售商品成本10 000元,误记了相反方向。

【要求】根据上述资料,完成下列汇天公司12月份结账后的余额试算平衡表的编制。

-

科目汇总表账务处理程序与记账凭证账务处理程序一样,都是根据各种记账凭证登记总分类账。( )

- 正确

- 错误

-

如果试算平衡表借贷平衡,则可以肯定记账绝对无错误。( )

- 正确

- 错误

-

外来的原始凭证一般都是一次凭证,在自制的原始凭证中,大部分都属于一次凭证。( )

- 正确

- 错误

-

通过平行登记,可以使总分类账与其所属明细分类账保持统驭和对应关系,但是不便于核对和检查账目,不利于纠正错误和遗漏。( )

- 正确

- 错误

-

企业可以根据需要不定期编制财务会计报告。( )

- 正确

- 错误

-

在进行财产清查前,会计部门应将所有账目全部登记人账,结出余额,核对清楚,做到账簿记录完整,计算准确,账证相符,账账相符。( )

- 正确

- 错误

-

在借贷记账法下,不能编制一借多贷、一贷多借的会计分录,只能编制一借一贷的会计分录。( )

- 正确

- 错误

-

按照所涉及账户的多少,会计分录分为简单分录和复合分录。( )

- 正确

- 错误

-

原始凭证的填写不得使用铅笔。( )

- 正确

- 错误

-

年度结账后,对于发生额很少的总账,不必更换新账。( )

- 正确

- 错误

-

会计科目按其所归属的会计要素不同,可分为( )。

- A.所有者权益

- B.负债类

- C.损益类

- D.成本类

-

款项作为支付手段的货币资金,主要包括( )。

- A.银行存款

- B.银行汇票存款

- C.外埠存款

- D.备用金

-

下面对于财产清查类型表述错误的是( )。

- A.全面清查的对象主要是流动性较大的财产以及容易造成短缺、损耗的贵重物资

- B.不定期清查通常是局部清查

- C.全面清查具有清查范围广、内容多、时间长、参与人员多、工作量大等特点

- D.全面清查通常在月末、季末、年末进行

-

可变现净值,是指在正常生产经营过程中,以预计售价减去( )后的净值。

- A.进一步加工成本

- B.销售所必需的预计税金

- C.销售所必需的费用

- D.最终处置收入

-

原始凭证按填制手续及内容不同,可分为( )。

- A.一次凭证

- B.累计凭证

- C.记账凭证

- D.限额领料单

-

下列各项中反映企业经营成果的会计要素是( )。

- A.利润

- B.费用

- C.收入

- D.所有者权益

-

工业企业的资金运动包括( )。

- A.资金的循环与周转

- B.资金的投入

- C.资金的耗用

- D.资金的退出

-

采用科目汇总表账务处理程序时,月末应将( )与总分类账进行核对。

- A.银行存款日记账

- B.现金日记账

- C.明细分类账

- D.汇总记账凭证

-

下列需要进行全面财产清查的情况是( )。

- A.年终决算之前

- B.企业股份制改制前

- C.进行全面资产评估时

- D.单位主要领导调离时

-

( )是根据总分类科目设置的,用来对会计要素具体内容进行总括核算的账户。

- A.总分类账户

- B.明细分类账户

- C.总分类账和明细分类账

- D.分类账

-

利润表的格式有( )。

- A.账户式

- B.报告式

- C.单步式

- D.多步式

-

记账以后,发现记账凭证应借应贷的账户名称和借贷方向正确,但所填写的金额小于应记金额,应采用的更正方法是( )。

- A.红字更正法

- B.补充登记法

- C.划线更正法

- D.余额调节表

-

我国的法定记账方法是( )。

- A.增减记账法

- B.收付记账法

- C.借贷记账法

- D.单式记账法

-

下列资料中,不属于会计凭证类会计档案的是( )。

- A.原始凭证

- B.汇总凭证

- C.辅助账簿

- D.记账凭证

-

财产清查是通过实地盘点、查证核对来查明( )是否相符的一种方法。

- A.账证

- B.账表

- C.账实

- D.账账

-

500 010.56大写正确的写法是( )。

- A.伍拾万壹拾元伍角陆分

- B.伍拾万零壹拾元伍角陆分

- C.伍拾万壹拾元零伍角陆分

- D.伍拾万零壹元伍角陆分

-

下列做法错误的是( )。

- A.现金日记账采用三栏式账簿

- B.产成品明细账采用数量金额式账簿

- C.生产成本明细账采用三栏式账簿

- D.制造费用明细账采用多栏式账簿

-

“实收资本”账户的期末余额为( )。

- A.期初余额+本期借方发生额一本期贷方发生额

- B.期初余额一本期借方发生额一本期贷方发生额

- C.期初余额+本期借方发生额+本期贷方发生额

- D.期初余额一本期借方发生额+本期贷方发生额

-

会计核算的内容是指特定主体的( )。

- A.经济资源

- B.经济活动

- C.资金运动

- D.劳动成果

-

《小企业会计制度》规定,小企业年度财务会计报告可根据需要编制( )。

- A.资产负债表

- B.利润表

- C.现金流量表

- D.会计报表附注

-

采用借贷记账法,哪方记增加、哪方记减少,是根据( )决定的。

- A.每个账户的基本性质

- B.企业习惯的记法

- C.“贷方记增加,借方记减少”的规则

- D.“借方记增加,贷方记减少”的规则

-

下列凭证属于外来原始凭证的是( )。

- A.领料单

- B.发料汇总表

- C.住宿发票

- D.产品交库单

-

由于非正常损失导致存货的盘亏一般作为( )处理。

- A.营业外支出

- B.财务费用

- C.管理费用

- D.坏账准备

-

考虑货币时间价值因素的计量属性是( )。

- A.历史成本

- B.可变现净值

- C.公允价值

- D.现值

-

库存商品因管理不善盘亏,经批准核销时,应借记( )。

- A.管理费用

- B.营业外支出

- C.库存商品

- D.待处理财产损溢