某企业月初有短期借款40万元,本月向银行借入短期借款45万元,以银行存款偿还短期借款20万元,则月末“短期借款”账户的余额为( )。

-

平行登记

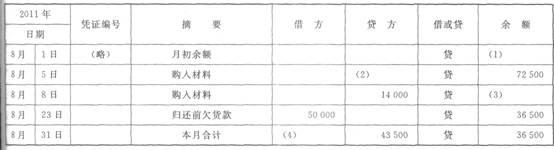

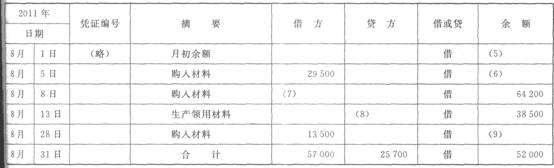

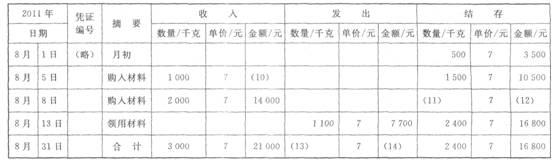

【资料】某企业2011年8月发生的经济业务及登记的总分类账和明细账如下。

(1)5日,向华远公司购入甲材料1 000千克,单价7元,价款7 000元;购入乙材料2 500千克,单价9元,价款22 500元。材料已验收入库,款项29 500元尚未支付(不考虑增值税,下同)。

(2)8日,向海明公司购入甲材料2 000千克,单价7元,价款14 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料1 i00千克,单价7元,价值7 700元;领用乙材料2 000千克,单价9元,价值18 000元。

(4)23日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款30 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料1 500千克,单价9元,价款13 500元已用银行存款支付,材料同时验收入库。

【要求】根据资料和总分类账与明细账的钩稽关系,将总分类账和明细账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

总分类账

总分类账会计科目:原材料 单位:元

原材料明细分类账

明细科目.甲材料

-

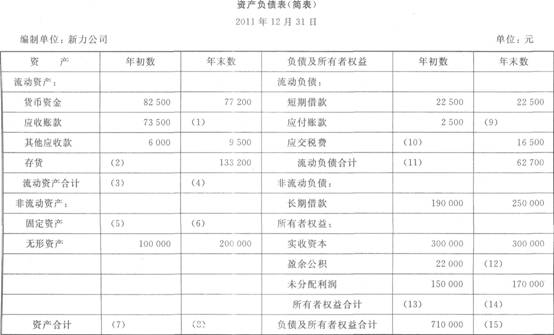

资产负债表

【资料】已知新力公司2011年年末总资产比年初总资产多100 000元,年末流动资产是年末流动负债的5倍,且比年初流动资产多20 000元,2011年年末的资产负债表(简表)如下。

【要求】代新力公司完成资产负债表所缺项目。

-

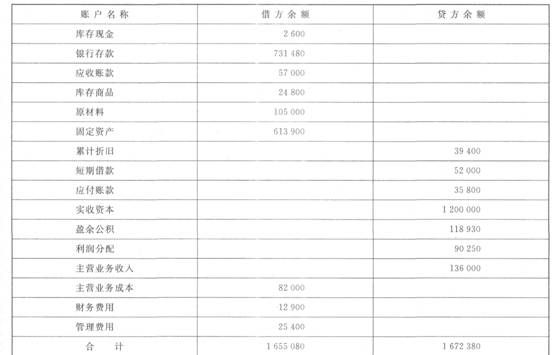

试算平衡表

【资料1】汇天有限公司2011年12月末结账前的余额试算平衡表如下。

汇天有限公司结账前的余额试算平衡表

2011年12月31日 单位:元

【资料2】 由于存在若干错误,故该表借贷不平衡。经核对日记账及分类账发现以下错误。

(1)现金支付电话费1 800元,误记为1 300元。

(2)赊销产品一批,计10 000元,过账时误记入应收账款贷方。

(3)银行存款支付短期借款利息400元,误作归还借款4 000元。

(4)用银行存款应支付办公用品费2 50Q.元,过账时管理费用误记5 200元。

(5)购买复印机7 000元,误记为库存商品。

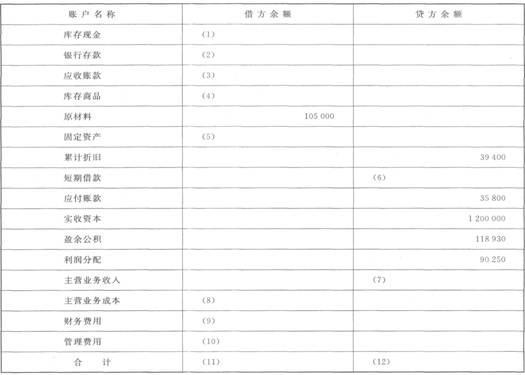

【要求】根据上述资料,完成下列汇天有限公司12月份结账后的余额试算平衡表的编制。

汇天有限公司结账后的余额试算平衡表

2011年12月31日 单位:元

-

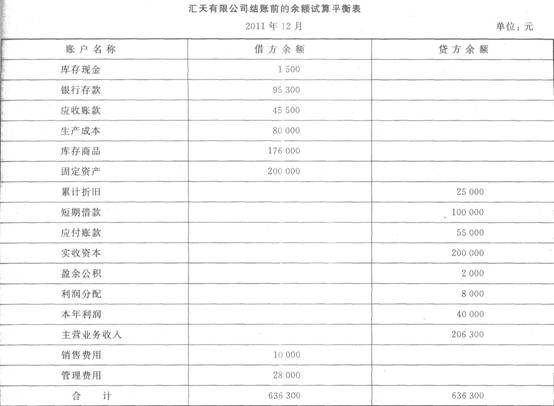

试算平衡表

【资料】汇天有限公司2011年12月末结账前的余额试算平衡表资料如下。

月末,汇天有限公司的会计人员进行了以下经济事项的结账处理。

(1)计提本月办公用固定资产折旧3 000元。

(2)结转本月完工产品成本,共计80 000元。

(3)结转本月已售商品成本,共计100 000元。

(4)结转本月的损益类账户至“本年利润”账户。

(5)按25%的所得税税率计算本月应交所得税。

(6)将本月所得税结转至“本年利润”账户。

(7)结转“本年利润”账户。

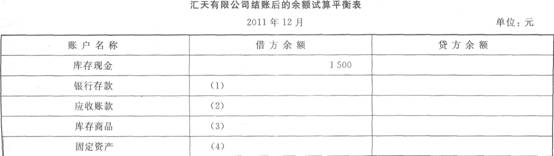

【要求】根据上述资料,完成下列汇天有限公司12月份结账后的试算平衡表的编制。

-

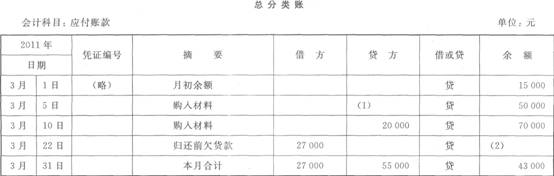

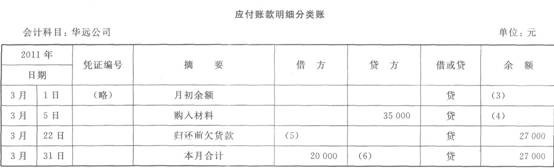

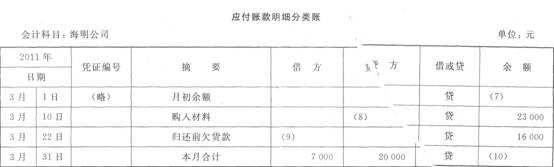

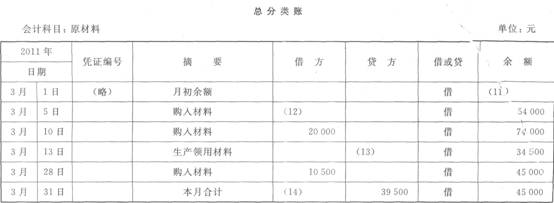

平行登记

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购入甲材料850千克,单价20元,价款17 000元;购入乙材料1 200千克,单价15元,价款18 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购入甲材料1 000千克,单价20元,价款20 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料1 300千克,单价20元,价值26 000元;领用乙材料900千克,单价15元,价值13 500元。

(4)22日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款7 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料700千克,单价15元,价款10 500元已用银行存款支付,材料已验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

-

目前,我国的行政单位会计大部分业务采用权责发生制。( )

- 正确

- 错误

-

单位自制的原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员,的签名盖章。( )

- 正确

- 错误

-

凡是特定对象能够以货币表现的经济活动,都是会计核算与监督的内容。( )

- 正确

- 错误

-

“收入一费用一利润”这一会计等式,是复式记账法的理论基础,也是编制资产负债表的依据。( )

- 正确

- 错误

-

会计报表便于理解的要求是建立在会计报表使用者具有一定的会计报表阅读能力基础上的。( )

- 正确

- 错误

总分类账

总分类账