2012年会计从业考试《会计基础》机试模拟试卷(三)

-

平行登记

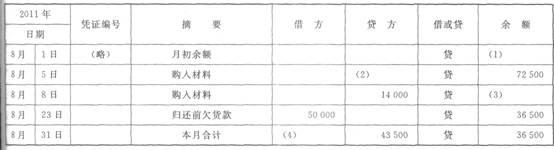

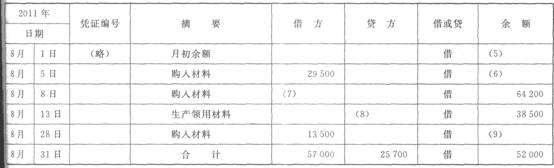

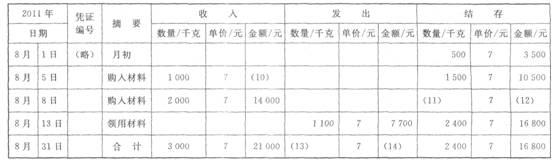

【资料】某企业2011年8月发生的经济业务及登记的总分类账和明细账如下。

(1)5日,向华远公司购入甲材料1 000千克,单价7元,价款7 000元;购入乙材料2 500千克,单价9元,价款22 500元。材料已验收入库,款项29 500元尚未支付(不考虑增值税,下同)。

(2)8日,向海明公司购入甲材料2 000千克,单价7元,价款14 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料1 i00千克,单价7元,价值7 700元;领用乙材料2 000千克,单价9元,价值18 000元。

(4)23日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款30 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料1 500千克,单价9元,价款13 500元已用银行存款支付,材料同时验收入库。

【要求】根据资料和总分类账与明细账的钩稽关系,将总分类账和明细账中空缺的数字填上。

总分类账

会计科目:应付账款 单位:元

总分类账

总分类账会计科目:原材料 单位:元

原材料明细分类账

明细科目.甲材料

-

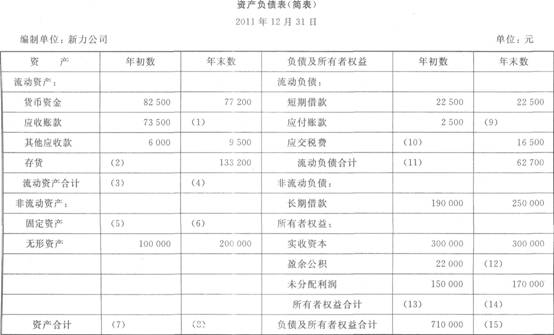

资产负债表

【资料】已知新力公司2011年年末总资产比年初总资产多100 000元,年末流动资产是年末流动负债的5倍,且比年初流动资产多20 000元,2011年年末的资产负债表(简表)如下。

【要求】代新力公司完成资产负债表所缺项目。

-

试算平衡表

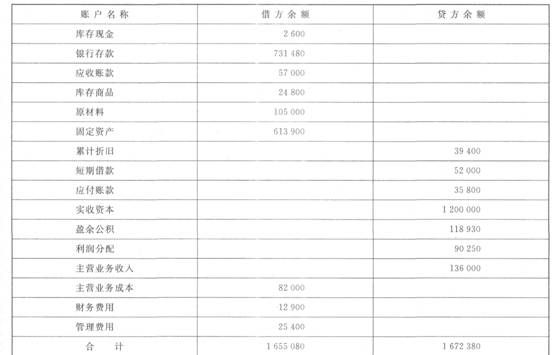

【资料1】汇天有限公司2011年12月末结账前的余额试算平衡表如下。

汇天有限公司结账前的余额试算平衡表

2011年12月31日 单位:元

【资料2】 由于存在若干错误,故该表借贷不平衡。经核对日记账及分类账发现以下错误。

(1)现金支付电话费1 800元,误记为1 300元。

(2)赊销产品一批,计10 000元,过账时误记入应收账款贷方。

(3)银行存款支付短期借款利息400元,误作归还借款4 000元。

(4)用银行存款应支付办公用品费2 50Q.元,过账时管理费用误记5 200元。

(5)购买复印机7 000元,误记为库存商品。

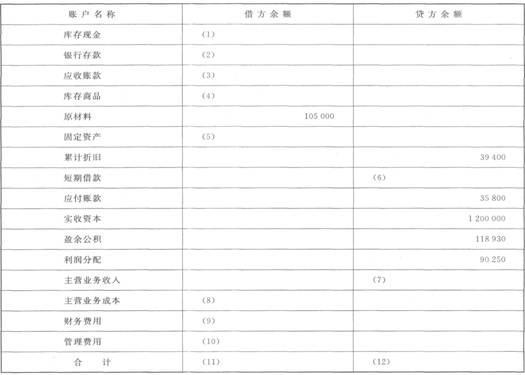

【要求】根据上述资料,完成下列汇天有限公司12月份结账后的余额试算平衡表的编制。

汇天有限公司结账后的余额试算平衡表

2011年12月31日 单位:元

-

试算平衡表

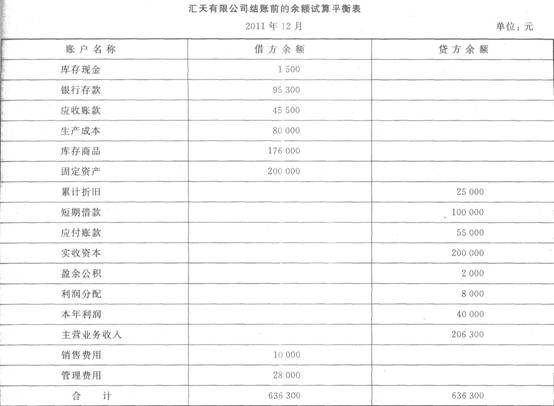

【资料】汇天有限公司2011年12月末结账前的余额试算平衡表资料如下。

月末,汇天有限公司的会计人员进行了以下经济事项的结账处理。

(1)计提本月办公用固定资产折旧3 000元。

(2)结转本月完工产品成本,共计80 000元。

(3)结转本月已售商品成本,共计100 000元。

(4)结转本月的损益类账户至“本年利润”账户。

(5)按25%的所得税税率计算本月应交所得税。

(6)将本月所得税结转至“本年利润”账户。

(7)结转“本年利润”账户。

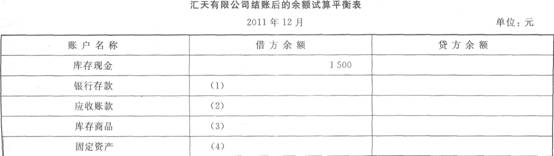

【要求】根据上述资料,完成下列汇天有限公司12月份结账后的试算平衡表的编制。

-

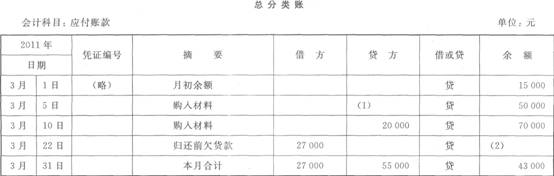

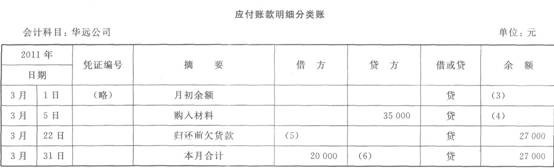

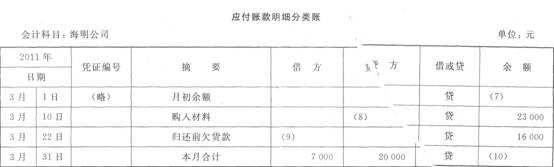

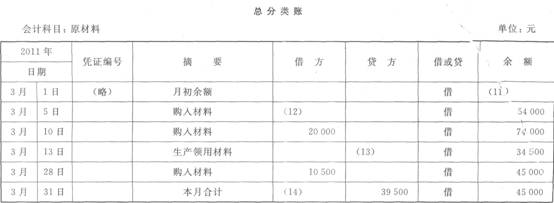

平行登记

【资料】某企业2011年3月发生的经济业务及登记的总分类账和明细分类账如下。

(1)5日,向华远公司购入甲材料850千克,单价20元,价款17 000元;购入乙材料1 200千克,单价15元,价款18 000元。材料已验收入库,款项35 000元尚未支付(不考虑增值税,下同)。

(2)10日,向海明公司购入甲材料1 000千克,单价20元,价款20 000元,材料已验收入库,款项尚未支付。

(3)13日,生产产品领用材料,其中领用甲材料1 300千克,单价20元,价值26 000元;领用乙材料900千克,单价15元,价值13 500元。

(4)22日,向华远公司偿还前欠货款20 000元,向海明公司偿还前欠货款7 000元,用银行存款支付。

(5)28日,向华远公司购入乙材料700千克,单价15元,价款10 500元已用银行存款支付,材料已验收入库。

【要求】根据资料和总分类账与明细分类账的钩稽关系,将总分类账和明细分类账中空缺的数字填上。

-

目前,我国的行政单位会计大部分业务采用权责发生制。( )

- 正确

- 错误

-

单位自制的原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;对外开出的原始凭证必须加盖本单位公章;从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员,的签名盖章。( )

- 正确

- 错误

-

凡是特定对象能够以货币表现的经济活动,都是会计核算与监督的内容。( )

- 正确

- 错误

-

“收入一费用一利润”这一会计等式,是复式记账法的理论基础,也是编制资产负债表的依据。( )

- 正确

- 错误

-

会计报表便于理解的要求是建立在会计报表使用者具有一定的会计报表阅读能力基础上的。( )

- 正确

- 错误

-

发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。( )

- 正确

- 错误

-

试算平衡表只能通过借贷金额是否平衡来检查账户记录是否正确。如果借贷不平衡,则可以肯定账户记录或计算有错误。( )

- 正确

- 错误

-

原始凭证仅是登记记账凭证的依据。( )

- 正确

- 错误

-

会计核算以人民币为记账本位币。业务收支以外币为主的企业,也可以选择某种外币作为本位币,但编制的财务会计报告应当折合为人民币反映。( )

- 正确

- 错误

-

总账与所属明细账的关系是( )。

- A.记账方向不同

- B.本期发生额一致

- C.核算内容不同

- D.总账是所属明细账的统驭账户

-

采用科目汇总表账务处理程序,记账凭证必须使用收、付、转三种格式。( )

- 正确

- 错误

-

以下明细账中不宜采用数量金额式的有( )。

- A.库存商品——A产品

- B.原材料——甲材料

- C.财务费用——B产品

- D.应收账款——M公司

-

记账凭证账务处理程序的优点是( )。

- A.简单明了、手续简便

- B.便于了解账户之问的对应关系

- C.减轻了登记总分类账的工作量

- D.适用于规模较小、业务量较少、记账凭证不多的单位

-

中期财务会计报告包括( )。

- A.月度财务会计报告

- B.半年度财务会计报告

- C.季度财务会计报告

- D.年度财务会计报告

-

收回货款1 500元存入银行,记账凭证中误将金额填为15 000元,并已入账。错账的更正方法是( )。

- A.用红字更正法更正

- B.用蓝字借记“银行存款”账户1 500元,贷记“应收账款”账户1 500元

- C.用红字借记“应收账款”账户15 000元,贷记“银行存款”账户15 000元

- D.用红字借记“银行存款”账户13 500元,贷记“应收账款”账户13 500元

-

各种会计档案的保管期限,根据其特点,分为( )两类。

- A.长期

- B.短期

- C.永久

- D.定期

-

现金日记账是根据( )逐日逐笔登记的。

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款收款凭证

- D.转账凭证

-

下列各项,属于企业会计核算具体内容的有( )。

- A.款项和有价证券的收付

- B.财产物资的收发、增减和使用

- C.债权债务的发生和结算

- D.财务成果的计算和处理

-

结账时,正确的做法是( )。

- A.结出当月发生额的,在“本月合计”下面通栏划单红线

- B.结出本年累计发生额的,在“本年累计”下面通栏划单红线

- C.12月末,结出全年累计发生额的,在下面通栏划单红线

- D.12月末,结出全年累计发生额的,在下面划双红线

-

下列各项中,属于长期负债的是( )。

- A.应付债券

- B.长期应付款

- C.应付股利

- D.应付账款

-

账户发生额试算平衡法的确定是根据( )。

- A.借贷记账法的记账规则

- B.经济业务的内容

- C.经济业务的类型

- D.“资产=负债+所有者权益”的恒等关系

-

甲公司以银行存款预付12 000元,其分录是( )。

- A.借:预付账款 12 000贷:银行存款 12 000

- B.借:应付账款 12 000 贷:银行存款 12 000

- C.借:预收账款 12 000贷:银行存款 12 000

- D.借:应收账款 12 000贷:银行存款 12 000

-

某企业月初有短期借款40万元,本月向银行借入短期借款45万元,以银行存款偿还短期借款20万元,则月末“短期借款”账户的余额为( )。

- A.借方65万元

- B.贷方65万元

- C.借方15万元

- D.贷方15万元

-

更正错账时,划线更正法的适用范围是( )。

- A.记账凭证上会计科目或记账方向错误,导致账簿记录错误

- B.记账凭证正确,在记账时发生错误,导致账簿记录有错

- C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录错误

- D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误

-

“应付账款”账户的期末余额等于( )。

- A.期初余额+本期借方发生额-本期贷方发生额

- B.期初余额-本期借方发生额-本期贷方发生额

- C.期初余额+本期借方发生额+本期贷方发生额

- D.期初余额-本期借方发生额+本期贷方发生额

-

总分类账和明细分类账平行登记,是指( )。

- A.两者的记账内容相同

- B.两者的记账方向相同

- C.两者的记账金额相同

- D.以上同时成立

-

对于大堆、笨重的材料物资盘亏及确定,一般采用( )。

- A.实地盘点法

- B.抽查盘点法

- C.技术推算盘点法

- D.询证核对法

-

在借贷记账法中编制会计分录应该编制( )的会计分录。

- A.一借一贷

- B.一借多贷

- C.多借一贷

- D.以上均可

-

下列会计凭证中,属于原始凭证的是( )。

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.折旧计算表

-

明细分类账户对总分类账户具有( )作用。

- A.统驭控制

- B.补充说明

- C.指导

- D.辅助

-

企业在对会计要素进行计量时厂一般应当采用( )。

- A.历史成本

- B.可变现净值

- C.重置成本

- D.现值

-

下列会计科目中,属于损益类的是( )。

- A.财务费用

- B.实收资本

- C.长期待摊费用

- D.制造费用

-

月度财务会计报告,在每月终了时编制,应于月份终了后的( )日内报出。

- A.3

- B.5

- C.6

- D.10

-

下列各项中,属于自制原始凭证的是( )。

- A.产品入库单

- B.银行结算凭证

- C.购货收据

- D.车船票

-

下面适合采用多栏式明细账格式核算的是( )。

- A.固定资产

- B.应收账款

- C.管理费用

- D.原材料

总分类账

总分类账