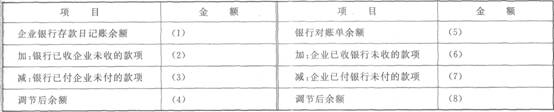

银行存款余额调节表

【资料】韦林有限公司2011年6月30日银行存款日记账余额为265 000元,银行对账单余额为270 000元。经逐笔核对,发现有以下几笔未达账项。

(1)该公司开出转账支票,用以支付甲企业货款15 000元,已登记入账,因持票人未承兑,银行尚未登记入账。

(2)该公司收到乙企业交给的转账支票一张,用以支付购货款14 000元,公司已登记入账,但因未送存银行,银行尚未登记入账。

(3)银行已从该企业账户划转电费8 000元,但该公司尚未收到付款通知单,尚未登记入账。

(4)银行已收到外地汇入该公司账户的货款12 000元,但该公司尚未收到收款通知单,尚未登记入账。

【要求】代韦林有限公司完成银行存款余额调节表的编制。

银行存款余额调节表

编制单位:韦林有限公司

2011年6月30日 单位:元

-

资产负债表

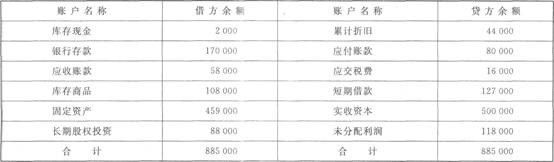

【资料1】新力公司2011年12月初有关账户余额如下。

单位:元

【资料2】新力公司12月份发生以下业务。

(1)开出支票,支付甲公司欠款5 000元。

(2)采购材料一批,增值税专用发票列示的价款10 000元,增值税1 700元,材料已验收入库,款未付。

(3)销售产品1 000件,每件售价100元,每件成本50元,增值税税率17%,款项已收回,存入银行。

(4)从银行存款账户中归还短期借款50 000元以及本月借款利息3 000元。

(5)收到乙公司所欠货款10 000元,存入银行。

【要求】请根据上述资料,计算新力公司2011年12月31日资产负债表中下列报表项目的期末数。

(1)货币资金( )元

(2)应收账款( )元

(3)存货( )元

(4)流动资产合计( )元

(5)固定资产( )元

(6)长期股权投资( )元

(7)非流动资产合计( )元

(8)资产合计( )元

(9)应付账款( )元

(10)短期借款( )元

(11)应交税费( )元

(12)负债合计( )元

(13)未分配利润( )元

(14)所有者权益合计( )元

(15)负债及所有者权益合计( )元

-

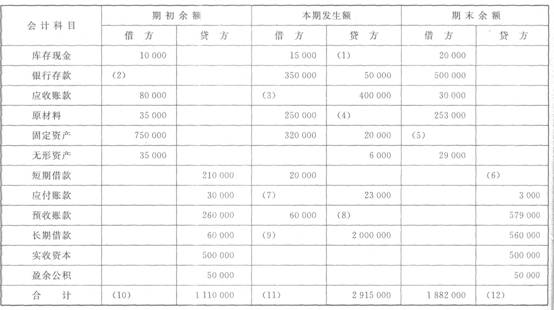

试算平衡表【资料】汇天公司编制的2011年5月份的试算平衡表如下。

试算平衡表

2011年5月31日 单位:元

【要求】请根据试算平衡原理,在标号后的空格内填上正确的数字,使试算平衡表平衡。

-

银行存款余额调节表

【资料】韦林有限公司2011年6月30日银行存款日记账余额为265 000元,银行对账单余额为270 000元。经逐笔核对,发现有以下几笔未达账项。

(1)该公司开出转账支票,用以支付甲企业货款15 000元,已登记入账,因持票人未承兑,银行尚未登记入账。

(2)该公司收到乙企业交给的转账支票一张,用以支付购货款14 000元,公司已登记入账,但因未送存银行,银行尚未登记入账。

(3)银行已从该企业账户划转电费8 000元,但该公司尚未收到付款通知单,尚未登记入账。

(4)银行已收到外地汇入该公司账户的货款12 000元,但该公司尚未收到收款通知单,尚未登记入账。

【要求】代韦林有限公司完成银行存款余额调节表的编制。

银行存款余额调节表

编制单位:韦林有限公司

2011年6月30日 单位:元

-

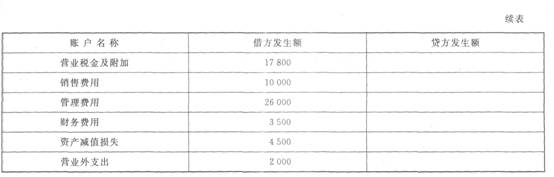

利润表

【资料】大华有限公司所得税税率25%,2011年的收入和费用有关资料如下。

单位:元

【要求】请代为大华有限公司计算2011年度的利润表中下列项目的金额。

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)所得税费用( )元

(6)净利润( )元

-

银行存款余额调节表

【资料】韦林有限公司2011年5月银行存款日记账余额为242 000元。收到银行寄送的银行对账单数据陵明,韦林有限公司2011年5月31日银行存款余额为304 000元。经逐步核对,发现有以下几笔未达账项,请根据相关资料填制银行存款余额调节表。

(1)5月29日,签发支票支付前欠货款37 000元,韦林有限公司已登记入账,银行尚未登记入账。

(2)5月29日,送存支票10 000元到银行,韦林有限公司已登记人账,银行尚未登记人账。

(3)5月30日,托收的销售款50 000元,银行已登记入账,但韦林有限公司尚未收到收款通知单,未登记队账。

(4)5月31日,银行代扣公司应付水电费15 000元,银行已登记入账,韦林有限公司尚未收到付款通知单,未登记入账。

【要求】编制韦林有限公司的银行存款余额调节表。

银行存款余额调节表

编制单位:韦林有限公司 2011年5月31日

单位:元

-

对每一个账户来说,期初余额只可能在账户的一方,借方或贷方。( )

- 正确

- 错误

-

补充登记法就是把原来未登记完的业务登记完毕的方法。( )

- 正确

- 错误

-

会计凭证按其填制程序和用途不同,可以分为原始凭证和记账凭证。( )

- 正确

- 错误

-

对于保管期满但未结清的债权债务的原始凭证不得销毁,应单独抽出,另行立卷,由档案部门保管到未了事项完结时为止。( )

- 正确

- 错误

-

会计科目与账户都是对会计对象具体内容的科学分类,两者口径一致,性质相同,具有相同的格式和结构。( )

- 正确

- 错误