建立账套。

(1)账套信息

账套编码:001;

账套名称:凯西摩尔有限公司;

采用默认账套路径;

启用会计期:2012年12月;

会计期间设置:12月1日至12月31日。

(2)单位信息

单位名称:凯西摩尔有限公司。

(3)核算类型

企业的记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度科目。

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案

科目编码级次:42222

其他:默认

(6)数据精度

该企业对存货数量、单价小数位定为2。

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限;

002刘英——出纳;

003张宇——会计。

-

建立下表科目,并录入期初余额。

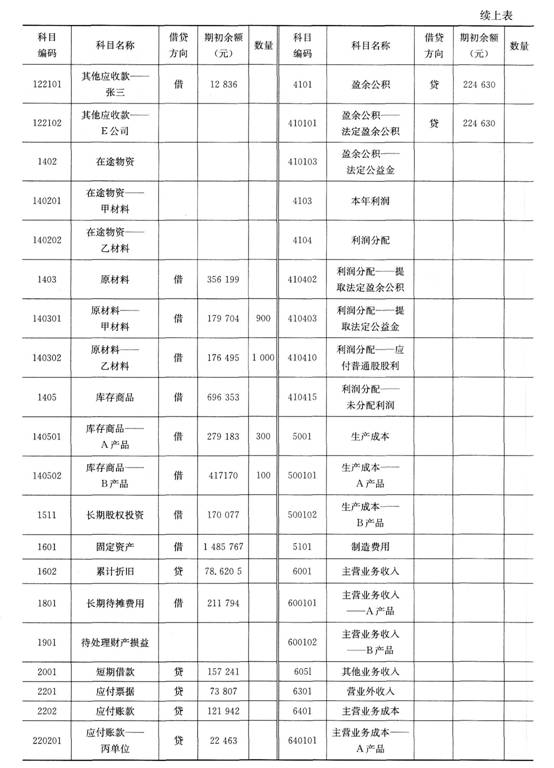

续上表

科目

编码

科目名称

借贷

方向

期初余额(元)

数量

科目

编码

科目名称

借贷

方向

期初余额(元)

数量

220202

应付账款——

丁单位

贷

99479

640102

主营业务成本——B产品

2203

预收账款

贷

70598

6402

其他业务成本

220301

预收账款——

F公司

贷

70598

6601

销售费用

2211

应付职工薪酬

贷

44926

6602

管理费用

2221

应交税费

贷

22463

6603

财务费用

222101

应交税费——

应交增值税

6711

营业外支出

22210101

应交税费——

应交增值税

(进项税额)

6801

所得税费用

22210102

应交税费——

应交增值税

(销项税额)

-

建立账套。

(1)账套信息

账套编码:001;

账套名称:凯西摩尔有限公司;

采用默认账套路径;

启用会计期:2012年12月;

会计期间设置:12月1日至12月31日。

(2)单位信息

单位名称:凯西摩尔有限公司。

(3)核算类型

企业的记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度科目。

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类。

(5)分类编码方案

科目编码级次:42222

其他:默认

(6)数据精度

该企业对存货数量、单价小数位定为2。

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限;

002刘英——出纳;

003张宇——会计。

-

(操作员:系统主管;账套:103;操作日期:2014年1月1E1)

录入期初余额。

科目名称:1403—01甲材料

期初余额:18000

-

增加一个会计科目,科目编码为“100209”,科目名称为“工行福州支行”,需记银行日记账,无辅助核算类型,无外币,无数量单位。

-

审核输入凭证、记账,月末转账。

-

给操作员“张会计”,增加“记账凭证审核”权限。

-

建立下表科目,并录入期初余额。

-

录入凭证:2014年1月8日希望科技有限公司出纳开出现金支票提取现金7000元备用。

2014年1月12日,以现金5500元购买计算机。

-

建立账套。

(1)账套信息

账套号:700

账套名称:蓝光有限责任公司,采用默认账套路径

启用会计期:2014年1月

会计期间设置:1月1日至12月31日

(2)单位信息

单位名称:蓝光有限责任公司

单位简称:蓝光公司

(3)核算类型

该企业的记账本位币为人民币(RMB);企业类型为工业;行业性质为2007年新会计准则;账套主管为demo;按行业性质预置科目。

(4)基础信息

该企业有外币核算,进行经济业务处理时,不需要对存货、客户、供应商进行分类。

(5)分类编码方案

科目编码级次:4—2—2

其他:默认

(6)数据精度

该企业对存货数量、单价小数位定为2。

(7)系统启用

“总账、工资、固定资产”模块的启用日期为“2014年1月1日”。

-

固定资产核算

(1)设置固定资产类别

编码:o5;名称:家具类;净残值率:3%;折旧方法:平均年限法(一)。

(2)资产增加

2011年1月10日,销售部购买了一台复印机

资产类别

资产名称

部门

增加方式

使用状况

开始日期

原值

使用年限

折旧方法

电子类

复印机

销售部

直接购入

在用

2011-1-10

10000

10

平均年限法(二)

(3)计提折旧

计提本月固定资产折旧,生成记账凭证。