剪切板是在内存中开辟的一块存储区域,不同的应用程序可以通过它进行数据传递。 ( )

-

1.根据以下信息,建立账套。

账套名称:腾飞科技公司

账套号:701

启用年度:2012年1月

账套路径:D:\考生文件夹

会计期间设置:1月1日至l2月31日

单位名称:腾飞科技公司

单位简称:腾飞科技

企业类型:工业

行业性质:新会计制度科目

账套主管:赵敏.按行业性质预置科目

2.增加操作员。

增加操作员:编号:001 姓名:王杰 口令:2 所属部门:财务部

编号:002 姓名:张波 口令:3 所属部门:财务部

3.设置部门档案和职员档案。

(1)设置部门档案。 部门编码:5 部门名称:开发部

(2)职员档案。 职员编码:401 职员名称:张凯

4.增加会计科目。

科目编码:100202;科目名称:中行美元;账页格式——外币金额式,选中“外币核算”

科目编码:124302;科目名称:硬件

科目编码:550203;科目名称:办公费;辅助核算:部门核算

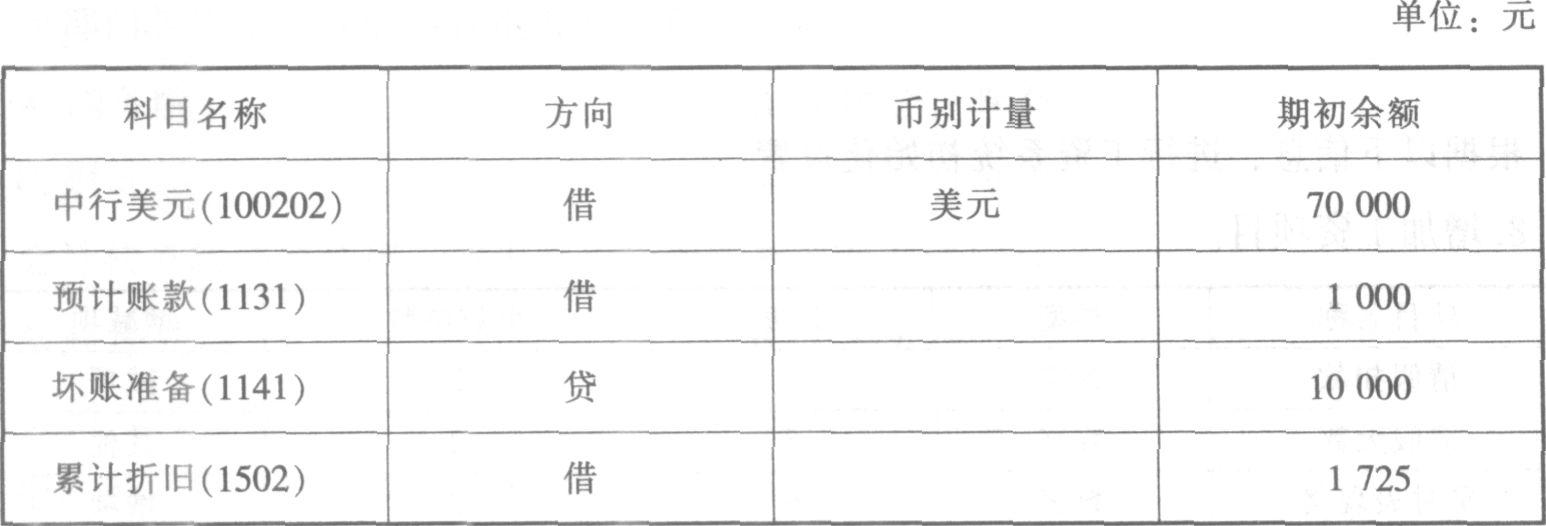

5.为下列科目录入期初余额(见下表)。

期初余额表

6.填制凭证。

(1)12月7日F公司购B产品,预收货款76 590元,存入银行。

借:银行存款 76 590

贷:预收账款——F公司 76 590

(2)12月7日,销售给F公司8产品333件,每件售价2 300元,增值税专用发票载明货款765 900元,增值税为l30203元。

借:预收账款——F公司896 103

贷:主营业务收入——8产品 765 900

应交税费——应交增值税(销项税额) 130 203

(3)12月8日,厂部职工报销市内交通费8元,以现金付讫。

借:管理费用 8

贷:现金 8

(4)12月25 日,计提本月折旧费,其中车间用固定资产l 441 9b0元,月折旧率7‰.厂部用固定资产921 825元.月折旧率6%o。

借:制造费用 10092.60

管理费用 5 530.95

贷:累计折旧 15 623.55

7.审核凭证并记账。

根据以下信息,进行工资系统初始化设置。

8.增加工资项目。

9.设置人员档案

10.设置工资项目计算公式

11.根据以下内容.进行工资数据录入。

12.设置个人所得税。

代扣个人所得税设置:计税基数3 500元,附加费为:2400元。

13.增加固定资产。

企业2012年4月20日购入一套办公设备。

14.根据下列资产负债表格式,设置报表尺寸、定义组合单元。

15.根据下列资产负债表格式,画表格线,输入报表内容。

根据下表格式编制资产负债表,并从账上提取“货币资金”、 “应收账款”、 “短期借款”数据。

资产负债表

-

一个数字占2个字节,一个汉字占4个字节。 ( )

- 正确

- 错误

-

修改工资数据时,由系统汇总计算得到的各部门、各人员类别的工资总额会自动更正。 ( )

- 正确

- 错误

-

病毒传播只能在单个计算机范围内进行。 ( )

- 正确

- 错误

-

会计核算软件中的文字输入、提示、打印输出必须同时采用中文和少数民族文字或者外国文字对照的形式。 ( )

- 正确

- 错误

-

剪切板是在内存中开辟的一块存储区域,不同的应用程序可以通过它进行数据传递。 ( )

- 正确

- 错误

-

账务处理子系统,不仅可以直接处理来自记账凭证的信息,而且可以接收来自各核算子系统的自动转账凭证。 ( )

- 正确

- 错误

-

窗口中的状态栏一般用于显示当前的操作状态或提示信息。 ( )

- 正确

- 错误

-

软件运行就是运用软件完成会计工作操作的综合。 ( )

- 正确

- 错误

-

对于根据机内会计账簿生成的会计报表数据,会计软件不能提供直接修改功能。( )

- 正确

- 错误