3. 2013年5月31日,财务主管J3001钱进(口令:空)重注册903账套,根据以下经济业务信息输入凭证

(1)2日,财务人员从银行提取现金6 000元,作备用金。

借:库存现金 6 000

贷:银行存款——工行存款 6 000

(2) 10日,财务部周月报销电话费659元,招待费360元。

借:管理费用——通讯费 659

——招待费 360

贷:库存现金 1 019

(3) 15日,办公室购买清洁工具780元,以现金支付。

借:管理费用——办公费 780

贷:库存现金 780

(4) 16日,供应部王进预借出差费用3 000元,财务以现金支付。

借:其他应收款——个人借款 3 000

贷:库存现金 3 000

(5) 17日,销售部王进违章驾驶,罚款200元,以现金支付。

借:营业外支出 200

贷:库存现金 200

(6) 20日,收到深圳毛纺一厂发来的制衣线200千克,每千克48元,拉链300条,每条1元,货物验收入库。同日,收到其开具的增值税发票一张,价税合计11 583元,企业已开出工行转账支票支付,转账支票号21234。

①借:原材料——制衣线 9 600

原材料——拉链 300

贷:在途物资 9 900

②借:在途物资 9 900

应交税费——应交增值税——进项税额 1 683

贷:应付账款 11 583

③借:应付账款 11 583

贷:银行存款——工行存款 11 583

(7) 24日,销售部向万通服装商场发出其所订购的男式西装18套,价税合计12 846.6元,财务部门结转此业务的成本为8900元。

①借:应收账款 L2 846.6

贷:主营业务收入 10 980

应交税金——应交增值税——销项税额 1 '866.6

②借:主营业务成本 8 900

贷:库存商品 8 900

(8) 26日,供应部王进出差归来,报销交通费2 800元,交还现金200元。

借:管理费用——交通费 2 800

库存现金 200

贷:其他应收款——个人借款 3 000

-

2.日常业务处理

(1)销售部以工商银行支票直接购人手提电脑一台,非生产用,原值10 000元,可抵扣税额1 700元,使用年限为6年,以平均年限法(一)折旧,2月2日开始使用。输入固定资产卡片并生记账凭证。

(2)计提本月折旧,生成记账凭证。

(3)期末结账。

(4)输出固定资产折旧清单,至“C:\WORK”文件夹,文件名为:“折旧清单.REP"。

-

3.下月业务

2011年3月3日,操作员001登录111账套。进行以下操作:

(1)装配车间装配流水线添置调试设备价值25 000元,以工行转账支票支付变动原因:添置调试设备。生成记账凭证。

(2) 2011年2月28日,将轿车折旧方法由“平均年限法(一)”更改为“工作量法”。工作总量为60 000千米,累计工作量为10 000千米,变动原因:管理需要。

-

【要求】

以财务主管的身份打开账套,进行固定资产核算。

用户名“001”;密码为空;账套号“111”;会计年度“2011”;操作日期“2011-02-28”。

【资料】

1.初始设置

(1)设置可纳税调整的增加方式:直接购入。

(2)设置可抵扣税额入账科目:222101应交税费一进项税额。

(3)固定资产缺省入账科目:1601固定资产。

(4)累计折旧缺省入账科目:1602累计折旧。

-

2.日常业务操作

(1)5月23日,销售部销给中关村购物中心女式套装200套,单价800元,开出专用发票,货已发出,款未收,到期日2013年6月30日。

(2)5月24日,收到中关村购物中心交来工商银行转账支票一张,金额187 200元,支票号22121用以归还前欠货款,与相同金额销售发票结算核销。

(3)5月30日,将深圳毛纺一厂全部预付款冲抵应付款。

(4)将以上应收应付所有业务制单。

-

3.查询万通服装商场客户往来明细账,并输出至“C:\WORK”,文件名为“万通往来明细账.REP”

4.期末结账

-

【要求】

以财务主管的身份打开账套,进行应收应付核算。

用户名“J03”;密码为空;账套号:222;会计年度“2013”;操作日期“2013-05-31”。

【资料】

1.输入应收、应付期初数

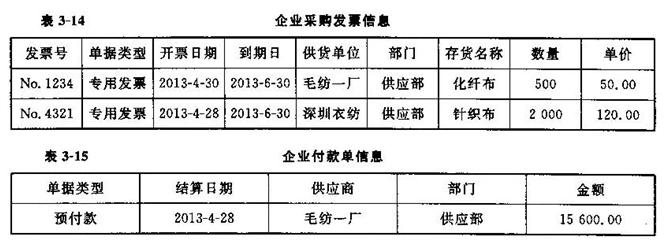

(1) 2013年5月企业应付期初数(见表3-14至表3-15)。

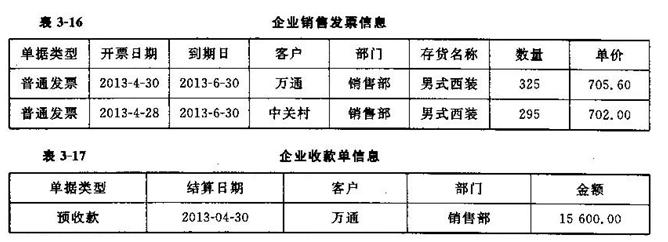

(2) 2013年5月企业应收期初数(见表3-16)。

-

7.由财务主管J3001钱进(口令:空)调用资产负债表模板,输入关键字“2013年5月31日”,生成资产负债表数据,以“资产负债表.REP"为文件名保存到“C:\WORK”文件夹

-

6.由财务主管J3001钱进(口令:空)审核期间损益结转凭证并记账

-

5.由财务主管J3003吴惠(口令:空)期间损益结转设置并生成记账凭证

-

4.由财务主管J3003吴惠(口令:空)审核以上所有凭证并记账