第 45 题账结法每月末结转损益类科目以后,“本年利润”科目的本月余额反映本年累计实现的利润或发生的亏损。 ( )

-

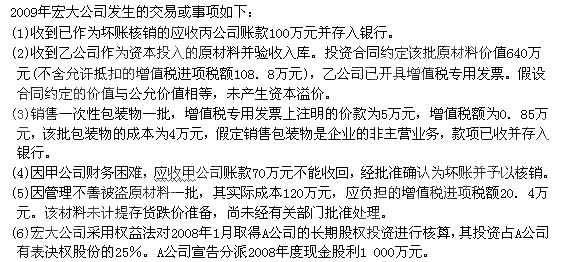

第 51 题

要求:

(1)编制宏大公司上述(1)至(9)项交易或事项的会计分录。

(2)计算宏大公司长期股权投资应计提的减值准备并编制会计分录。

(3)计算宏大公司库存商品应计提或转回的存货跌价准备并编制会计分录。

(4)计算宏大公司应收账款应计提或转回的坏账准备并编制会计分录。

(5)计算宏大公司2009年年末资产负债表中下列项目的期末数:

①货币资金;②存货;③应收账款;④长期股权投资。

(6)计算宏大公司的应收账款周转率、存货周转率。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

-

第 50 题

要求:

(1)逐笔编制新华公司上述交易事项(1)~(8)的会计分录(“利润分配”科目要求写出相应的明细科目;“应交税费”科目要写出明细科目及专栏名称);

(2)计算新华公司2009年4月的营业收入、营业成本、营业利润、利润总额;

(3)计算新华公司2009年4月的营业利润率、成本费用利润率。

(答案中的金额单位用万元表示)

-

第 49 题

要求:

(1)分别计算A、B两个项目预期收益率;

(2)分别计算A、B两个项目收益率的标准差;

(3)根据(1)、(2)计算结果,判断A、B两个投资项目的优劣。

-

第 48 题

要求:

(1)编制甲公司自行建造办公大楼的有关会计分录;

(2)计算甲公司对该项办公大楼2008年、2009年计提折旧的金额,并编制相关的会计分录;

(3)编制甲公司2008年取得租金收入的会计分录;

(4)编制甲公司2009年处置该项办公大楼的有关会计分录。(答案中金额单位用万元表示)

-

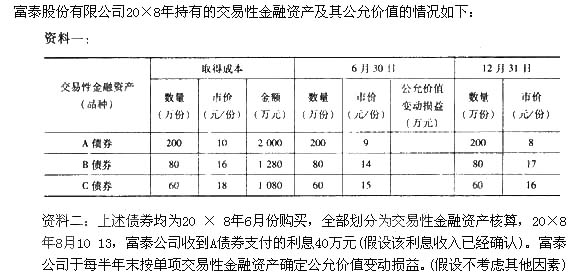

第 47 题

要求:

(1)计算6月30日A、B、C三项交易性金融资产公允价值变动损益金额并填列上表对应项目(需要写出计算过程);

(2)计算20×8年12月31日富泰公司的各单项交易性金融资产所产生的公允价值变动损益金额;

(3)编制8月10日,富泰公司实际收到A债券支付的利息的账务处理;

(4)编制A、B、C三项金融资产在6月30日和12月31日确认公允价值变动的会计分录;

(5)假定20×9年2月出售A、B、C三种交易性金融资产,出售前无其他会计事项,不考虑相关税费。售价分别为:1 900万元、1 400万元、1 100万元。编制处置交易性金融资产的会计分录。

(“交易性金融资产”科目要求写出明细科目,答案中的金额单位用万元表示)

-

第 45 题账结法每月末结转损益类科目以后,“本年利润”科目的本月余额反映本年累计实现的利润或发生的亏损。 ( )

- 正确

- 错误

-

第 46 题

要求:

(1)计算甲公司2009年度应纳税所得额;

(2)计算甲公司2009年度应交所得税额;

(3)编制甲公司所得税费用的会计分录;

(4)计算甲公司2009年度实现的净利润;

(5)编制甲公司年末结转所得税费用的会计分录。

(答案中的金额单位用万元表示)

-

第 43 题企业与政府之间的财务关系体现为一种投资与受资关系。 ( )

- 正确

- 错误

-

第 44 题作为六大会计要素之一的收入,通常不包括处置固定资产净收益、转让无形资产使用权取得的净收益。 ( )

- 正确

- 错误

-

第 42 题在年金终值和计息期一定的条件下,折现率越高,则年金现值越大。 ( )

- 正确

- 错误