下列会计分录正确的有( )。

- A.业务(3)的会计分录: 借:原材料500 应交税费一应交增值税(销项税额)85 贷:应收账款585 借:生产成本210 管理费用20 贷:原材料230

- B.业务(4)的会计分录: 借:银行存款11.7 贷:其他业务收入10 应交税费一应交增值税(销项税额)1.7 借:其他业务成本8 贷:周转材料一包装物8

- C.业务(5)的会计分录: 借:管理费用35.1 贷:应付职工薪酬35.1 借:应付职工薪酬35.1 贷:主营业务收入30 应交税费一应交增值税(销项税额)5.1 借:主营业成本20 贷:库存商品20

- D.业务(7)的会计分录: 借:交易性金融资产公允价值变动20 贷:公允价值变动损益20

-

计算应纳税所得额时,准予扣除的期间费用(包括新产品研究开发费用可加计扣除额)为( )万元。

- A.1569

- B.1636

- C.1680

- D.1736

-

计算应纳税所得额时,准予扣除的公益捐赠为( )万元。

- A.0

- B.12

- C.20

- D.147.88

-

该企业2011年生产经营应纳税所得额为( )万元。

- A.1216.18

- B.1221.33

- C.1263.91

- D.1266.80

-

计算应纳税所得额时,准许扣除的营业税金及附加为( )万元。

- A.1557.2

- B.1620.32

- C.1640.97

- D.1699.56

-

某市化妆品企业,为增值税一般纳税人,2011年度有关生产、经营情况如下:(1)销售成套化妆品30万件,开具增值税专用发票,注明销售额7200万元,销项税额1224万元。本期外购已税化妆品用于连续生产化妆品,取得增值税专用发票已通过增值税防伪税控系统认证,支付购货金额2470万元、增值税额419.9万元,每件成套化妆品单位成本90元。(2)接受某单位捐赠原材料一批,取得专用发票上注明货物金额20万元,进项税额3.4万元,专用发票已通过认证;取得国家发行的金融债券利息收入20万元。(3)产品销售费用680万元、财务费用300万元、管理费用640万元,其中银行罚息10万元。业务招待费60万元,新产品研究开发费用80万元。(4)营业外支出科目反映业务如下:通过国家机关向贫困地区捐赠20万元,补缴上年的所得税款10万,罚款5万元。7月份发生固定资产意外事故损失35.1万元,10月取得保险公司赔款10万元,财产损失已报经主管税务机关审核,同意税前扣除。

下列项目中,在所得税税前准予扣除的有( )。

- A.实际缴纳的消费税

- B.罚款支出

- C.意外事故损失的库存外购化妆品中保险公司赔偿的部分

- D.期间费用

-

2013年12月份当月的营业利润是( )万元。

- A.200

- B.7

- C.207

- D.193

-

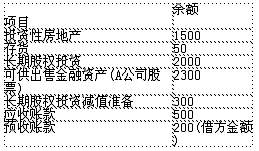

关于2013年12月31日有关资产负债表项目填列,说法正确的有( )。

- A.存货项目金额为209.3万元

- B.长期股权投资项目金额为l850万元

- C.可供出售金融资产项目金额为2700万元

- D.应收账款项目金额为732.1万元

-

甲公司关于业务(3)~(5)下列会计处理方法表述正确的有( )。

- A.甲公司l2月12日购入可供出售金融资产的入账价值为255万元

- B.甲公司l2月15日对丙公司的长期股权投资初始投资成本为150万元

- C.甲公司l2月15日对丙公司长期股权投资初始投资成本进行调整确认营业外收人为20万元

- D.甲公司发生的代销手续费应当计入财务费用

-

甲公司12月5日处置一项以公允价值模式计量的投资性房地产,其处置损益为( )万元。

- A.230

- B.400

- C.300

- D.200

-

甲公司为增值税一般纳税人,适用的增值税税率为17%。

甲公司2013年12月1日有关科目余额如下:

(单位:万元)

2013年12月份发生以下经济业务事项(以下业务假定不考虑增值税以外的其他相关税费):

(1)12月1日从A公司购入一批A产品500件,每件购买价为0.2万元,支付了价款并取得了增值税专用发票,途中发生运输费10万元(可以按照7%进行抵扣),保险费30万元,装卸费等相关费用20万元,验收入库时发现短缺20件,经查属于定额内合理损耗。

(2)12月5日处置一项以公允价值模式计量的投资性房地产,实际收到的金额为1000万元,投资性房地产的账面余额为800万元,其中成本为700万元,公允价值变动为100万元。

(3)12月12日购入B公司股票150万股作为可供出售金融资产,每股买价为2元(其中包含已宣告但尚未支付的现金股利每股0.3元),另支付手续费40万元。年末A公司股票公允价值为2400万元,B公司股票公允价值为300万元。

(4)12月15日购入丙公司30%的股份进行长期投资,采用权益法进行核算,购入时支付价款120万元,同时支付相关税费10万元,购入时被投资企业可辨认净资产的账面价值为500万元(公允价值等于账面价值)。

(5)甲公司的部分商品委托其他单位销售,2013年10月31日委托乙公司代销200件商品,销售单价(不含税)0.15万元/件,实际成本0.1万元/件。2013年12月,收到乙公司开来的代销清单,代销商品已全部售出。甲公司向乙公司开具增值税专用发票。乙公司按不含税销售额的10%收取代销手续费,尚未向甲公司结清代销款。

要求:根据上述资料,不考虑其他因素,分析回答下列第下列各小题。

甲公司12月1日从A公司购入产品的入账价值为( )万元。

- A.109.3

- B.160

- C.159.3

- D.139.3