根据下述资料,不考虑其他因素,分析回答问题(答案中金额单位用万元表示)。

永发公司为增值税一般纳税人,2015年6月发生如下经济业务:

(1)3日购人生产用A材料一批.取得增值税专用发票注明的价款80万元,增值税税额13.6万元,款项已通过转账支票方式支付,当日材料已验收入库。

(2)9日外购需安装的生产线设备一套,取得增值税专用发票注明价款358万元,增值税税额60.86万元,款项尚未支付。当日设备已运抵永发公司,发生运杂费15.2万元,已通过银行存款支付运杂费。

(3)12日永发公司与东大公司(增值税一般纳税人)签订代销协}义,东大公司销售永发公司的商品,东大公司按售价的10%收取手续费,约定售价100万元(不含税),该批产品成本80万元。当日永发公司已将商品发出,假定发出商品时不满足增值税纳税义务。

(4)17日销售本公司产品给运达公司,价款3000万元,成本2560万元。由于是批量购买,永发公司决定给予运达公司5%的商业折扣,并且按照折扣后的金额开具了增值税专用发票,但货款尚未收到。同时永发公司为了及早收回货款而在合同中规定的现金折扣条件为:2/10,1/20,n/30(假设计算现金折扣时不考虑增值税)。

(5)19日外购生产线设备安装材料一批,取得增值税普通发票注明的价税合计额为46.8万元,当日已被工程领用,货款尚未支付。

(6)23日因为出售质量不合规商品被当地工商局罚款5万元,当日已通过转账方式支付。

(7)24日收到运达公司支付的货款。

(8)27日上月销售给金木公司一批产品因质量问题被退回,金木公司已开具销货退回证明并交给永发公司,永发公司开具增值税红字专斥发票,注明价款50万元,增值税税额8.5万元。该批货物的成本为35万元。货款已于当日用银行转账方式退回。

(9)29日生产线设备安装结束,达到预定可使用状态。采用双倍余额递减法计提折旧,预计使用年限为10年,预计净残值率为5%。

(10)30日将自产的产品发放给本单位的管理人员,该产品成本38万元,已提减值准备5万元,市场售价45万元。

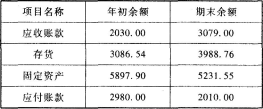

(11)本期固定资产计提折旧为133.27万元。其他资料如下:2015年5月末资产负债表部分项目金额列示如下(单位:万元):

根据以上资料,永发公司购人生产线设备的入账价值为( )万元。 查看材料

根据以上资料,永发公司购人生产线设备的入账价值为( )万元。 查看材料

-

在不考虑其他资产情况下,年末永发公司下列各项在资产负债表中填列正确的是( )。 查看材料

- A.固定资产1470.31万元

- B.无形资产5374.42万元

- C.在建工程370万元

- D.在建工程436.8万元

-

生产线领用本公司自产产品应编制的会计分录为( )。 查看材料

- A.借:在建工程 50 贷:库存商品 50

- B.借:在建工程 63.6 贷:库存商品50 应交税费——应交增值税(销项税额) 13.6

- C.借:在建工程 58.5 贷:库存商品 50 应交税费——应交增值税(销项税额) 8.5

- D.借:在建工程 93.6 贷:主营业务收入 80 应交税费——应交增值税(销项税额) 13.6

-

永发公司7月30日厂房达到预定可使用状态,其人账金额为( )万元。 查看材料

- A.1508.5

- B.1558.5

- C.1362.9

- D.1500

-

永发公司3月15日外购及领用工程物资的账务处理为( )。 查看材料

- A.借:工程物资 510 应交税费——应交增值税(进项税额) 86.1 贷:银行存款 596.1

- B.借:工程物资 596.1 贷:银行存款 596.1

- C.借:在建工程 596.1 贷:工程物资 596.1

- D.借:在建工程 510 贷:工程物资510

-

根据以上资料,不考虑其他条件,永发公司2015年6月30日,资产负债表中列示正确的是( )。 查看材料

- A.应收账款3079万元

- B.存货1585.76万元

- C.固定资产5098.28万元

- D.应付账款2475.66万元

-

根据下述资料,不考虑其他因素,分析回答问题(答案中金额单位以万元表示)。

永发公司为增值税一般纳税人,2015年发生的与固定资产和无形资产有关业务如下:

(1)2月19日,永发公司外购一项土地使用权,支付购买价款5000万元,取得土地使用证时支付契税200万元,支付其他相关费用80万元。该项土地使用权的使用年限为40年。永发公司采用直线法对该土地使用权进行摊销,无残值。永发公司决定在外购的土地上建造一栋厂房和一条生产线。

(2)3月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为500万元,增值税税额为85万元,取得运费增值税专用发票注明的运费10万元,增值税税额为1.1万元。以上款项均以银行转账方式支付。该批物资用于厂房的建设。当日工程物资全部被领用。

(3)6月15日,厂房建设工程领用本公司外购原材料一批,购入时取得的货物增值税专用发票注明的价款为300万元,增值税税额为51万元。该批材料市场公允价为350万元(不含增值税)。

(4)7月22日,以银行存款支付工程其他支出共计552.9万元。

(5)7月30日,厂房工程达到预定可使用状态。永发公司采用年限平均法对厂房计提折旧,预计厂房使用年限为20年,预计净残值率为5%。

(6)8月15日,外购工程物资一批,取得货物增值税专用发票注明的价款为300万元,增值税税额为51万元,取得运费增值税专用发票注明的运费20万元,增值税税额为2.2万元。以上款项均以银行转账方式支付。该批物资用于生产线的建设。当日工程物资全部被领用。

(7)9月3日,生产线工程领用本公司自产产品一批。该批产品的成本为50万元,市场售价为80万元。

(8)11月5日,以银行存款200万元外购一项专利权,发生相关税费为20万元。该专利权法律保护期限为8年,合同约定使用年限为10年。永发公司采用直线法对其进行摊销,无残值。

(9)截至12月31日,生产线工程尚未完工。

下列关于永发公司购入土地使用权的表述中正确的是( )。 查看材料

- A.永发公司购入的土地使用权应作为无形资产核算,入账金额为5280万元

- B.永发公司将购人的土地使用权用于建造厂房,应将无形资产的金额计人在建工程

- C.土地使用权当年应计提的摊销金额为121万元

- D.土地使用权的摊销金额应计人在建工程

-

根据以上资料,下列关于收入的表述不正确的是( )。 查看材料

- A.永发公司与东大公司委托代销收入的确认时间为收到代销清单时

- B.永发公司销售给运达公司商品时满足收入确认条件,应当确认收入

- C.永发公司销售给金木公司产品退回应当冲减5月份的收入

- D.永发公司将自产产品发放给职工,应当确认收入并结转成本

-

根据以上资料,企业生产线设备2015年应当计提的折旧金额为( )万元。 查看材料

- A.37.32

- B.42

- C.50.79

- D.41.32

-

根据下述资料,不考虑其他因素,分析回答问题(答案中金额单位用万元表示)。

永发公司为增值税一般纳税人,2015年6月发生如下经济业务:

(1)3日购人生产用A材料一批.取得增值税专用发票注明的价款80万元,增值税税额13.6万元,款项已通过转账支票方式支付,当日材料已验收入库。

(2)9日外购需安装的生产线设备一套,取得增值税专用发票注明价款358万元,增值税税额60.86万元,款项尚未支付。当日设备已运抵永发公司,发生运杂费15.2万元,已通过银行存款支付运杂费。

(3)12日永发公司与东大公司(增值税一般纳税人)签订代销协}义,东大公司销售永发公司的商品,东大公司按售价的10%收取手续费,约定售价100万元(不含税),该批产品成本80万元。当日永发公司已将商品发出,假定发出商品时不满足增值税纳税义务。

(4)17日销售本公司产品给运达公司,价款3000万元,成本2560万元。由于是批量购买,永发公司决定给予运达公司5%的商业折扣,并且按照折扣后的金额开具了增值税专用发票,但货款尚未收到。同时永发公司为了及早收回货款而在合同中规定的现金折扣条件为:2/10,1/20,n/30(假设计算现金折扣时不考虑增值税)。

(5)19日外购生产线设备安装材料一批,取得增值税普通发票注明的价税合计额为46.8万元,当日已被工程领用,货款尚未支付。

(6)23日因为出售质量不合规商品被当地工商局罚款5万元,当日已通过转账方式支付。

(7)24日收到运达公司支付的货款。

(8)27日上月销售给金木公司一批产品因质量问题被退回,金木公司已开具销货退回证明并交给永发公司,永发公司开具增值税红字专斥发票,注明价款50万元,增值税税额8.5万元。该批货物的成本为35万元。货款已于当日用银行转账方式退回。

(9)29日生产线设备安装结束,达到预定可使用状态。采用双倍余额递减法计提折旧,预计使用年限为10年,预计净残值率为5%。

(10)30日将自产的产品发放给本单位的管理人员,该产品成本38万元,已提减值准备5万元,市场售价45万元。

(11)本期固定资产计提折旧为133.27万元。其他资料如下:2015年5月末资产负债表部分项目金额列示如下(单位:万元):

根据以上资料,永发公司购人生产线设备的入账价值为( )万元。 查看材料

根据以上资料,永发公司购人生产线设备的入账价值为( )万元。 查看材料- A.420

- B.373.2

- C.507.86

- D.413.2

-

根据以上资料,下列关于永发公司销售给运达公司产品的表述中正确的是( )。 查看材料

- A.永发公司应当确认的收入为2850万元

- B.永发公司应当确认的应收账款的金额为3510万元

- C.永发公司实际收到运达公司货款为3277.5万元

- D.永发公司应当确认的财务费用为57万元