资产负债表中的“存货”项目不需要根据下列( )科目余额填列。

-

某企业为增值税一般纳税人,为扩大生产需要建造一条生产线,建造过程中发生下列经济业务:

(1)某企业经批准于20×5年4月1日发行每张面值100元,票面利率为8%(实际利率与合同利率一致),期限为5年的债券10 000张,该债券为一次还本付息债券,每年12月 31日计提利息,发行收入已收到并存入银行(不考虑发行费用)。该企业发行债券筹集资金当期全部用于某建设项目,该项目建造的是企业生产线,假设建造期计提的债券利息均符合资本化条件。该项目将于20×6年12月31日完工并达到预定可使用状态。建造过程中还发生以下业务:

①领用自产产品一批,成本98万元,价款为100万元,增值税税率为17%;

②用发行债券取得的款项购A工程物资一批,购买价款为100万元,增值税为17万元,当时全部领用;

③工程建造过程中发生的在建工程人员工资总额82万元,尚未支付;

④企业的辅助生产车间提供相关的供电服务共计70万元。

⑤20×6年12月31日完工并达到预定可使用状态;

(2)该生产线投入使用后,企业采用年数总和法计提折旧,预计使用年限为4年,无净残值。

(3)20×8年6月末,由于企业经营不善,需要一批资金周转,决定将此项资产处置,取得价款360万元,价款已经收到并存入银行。用银行存款支付清理费用3万元。

要求:(分录中的金额单位为万元)

(1)根据上述资料编制20×5年有关应付债券的会计分录;

(2)根据资料(1)中的①至⑤编制相关会计分录;

(3)计算20×7、20×8年应计提的固定资产折旧金额;

(4)根据资料(3)做固定资产处置的相关会计分录。

-

A股份有限公司(以下简称A公司)为增值税一般纳税人,适用的增值税税率为 17%,所得税税率为25%。假定不考虑其他相关税费。A公司主要生产和销售甲产品。原材料按实际成本法核算。在销售时逐笔结转销售成本。2008年度,A公司相关经济业务和事项如下:

(1)2月5日,销售甲产品一批,该批产品的实际成本为60万元,增值税专用发票上注明的货款为100万元,增值税额为17万元。产品已经发出,提货单已经交给买方,买方用银行存款支付增值税17万元,对货款部分开具一张面值为100万元、期限为4个月的不带息商业承兑汇票。

(2)5月10日,销售甲产品一批,增值税专用发票上注明的货款为600万元,增值税额为102万元。产品已经发出,货款和增值税已经收到并存入银行,该批产品的实际成本为300万元。

(3)本年生产产品领用原材料300万元,机修车间领用原材料60万元,企业管理部门领用原材料20万元。

(4)10月3日,销售原材料一批,该批原材料的实际成本为18万元,增值税专用发票上注明的货款为20万元,增值税额为3.4万元。原材料已经发出,货款和增值税已经收到并存入银行。

(5)分配本年度工资200万元,其中:生产工人工资100万元,车间管理人员工资40万元,企业管理人员工资40万元,在建工程人员工资20万元。假定不考虑福利费。

(6)本年计提坏账准备13万元。

(7)本年计提固定资产折旧100万元,其中:计入制造费用70万元,计入管理费用30万元。

(8)本年度用银行存款支付本期发生的广告费用6万元,销售商品过程中发生的运输费 14万元(不考虑增值税),计入当期损益的利息费用及银行手续费4万元。

(9)本年度用银行存款缴纳增值税60万元,所得税35万元,营业税5万元。

(10)计算并确认本年应交所得税。假定不存在所得税纳税调整事项。

(11)将本年度的损益类科目结转至“本年利润”科目。

要求:

(1)编制A公司上述业务或事项的会计分录。

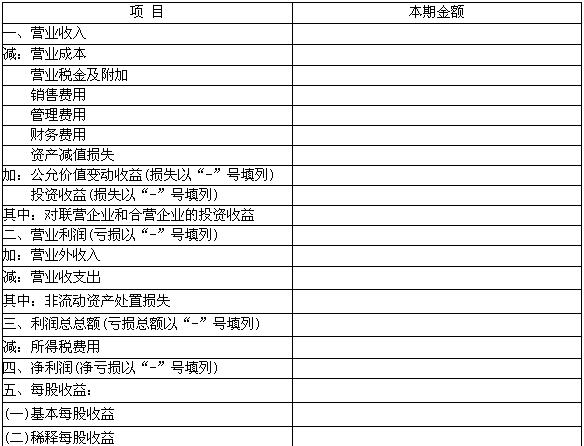

(2)编制A公司2008年度的利润表。(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

利 润 表

编制单位:A公司 2008年度 单位:万元

-

东方公司会计人员在结账前进行对账时,查找出以下错账:

(1)用银行存款支付建造固定资产的工程价款66 000元,编制的会计分录为:

借:在建工程 66 000

贷:银行存款 66 000

在过账时,“在建工程”账户记录为48 000元。

(2)用银行存款支付职工生活困难补助3 000元,编制的会计分录为:

借:管理费用 3 000

贷:库存现金 3 000

(3)计提车间生产用固定资产折旧6 500元,编制的会计分录为:

借:制造费用 65 000

贷:累计折旧 65 000

(4)用银行存款支付工人工资85 000元,编制的会计分录为:

借:应付职工薪酬——职工工资 8 500

贷:银行存款 8 500

要求:指出对(1)~(4)错账应采用何种更正方法,需更正会计分录的,编制错账更正的会计分录。

-

甲公司生产三种产品,分别为A产品、B产品、C产品,甲公司所产A、B产品都是主要产品,而且都是可比产品。

资料一:甲公司按产品种类编制产品生产成本表,A、B两种产品的相关资糊口下表所示:

产品生产成本表(按产品种类反映)

甲公司 2008年12月 金额单位:元

资料二:C产品2008年成本计划规定和2008年12月份实际发生的材料消耗量和材料单价如下表所示:

直接材料计划与实际成本对比表

2008年12月

要求:

(1)根据资料一计算甲公司A、B两种可比产品的总成本降低额和成本降低率。

(2)根据资料二进行直接材料计划成本与实际成本的分析,需要写出具体的分析过程并计算以下项目:

①材料消耗数量变动的影响;

②材料价格变动的影响;

③两因素影响程度合计。

-

某上市公司为增值税一般纳税人,适用的增值税税率为17%。20×8年10月发生与职工薪酬有关的交易或事项如下:

(1)对管理用的设备进行日常维修,应付企业内部维修人员工资240万元。

(2)建造一项工程,计提企业内部在建工程人员工资180万元。

(3)对以经营租赁方式租入的生产线进行改良,应付企业内部改良工程人员工资120万元。

(4)将50台自产产品作为福利分配给本公司销售人员。该批产品的生产成本为240万元,市场售价为300万元(不含增值税)。

(5)企业将一批外购库存商品用于职工食堂补贴,该批商品购入时的总价款为400万元,发生的增值税进项税额为68万元。

(6)月末,分配职工工资600万元,其中直接生产产品人员工资420万元,车间管理人员工资60万元,企业行政管理人员工资80万元,专设销售机构人员工资40万元。

(7)从应付企业全体职工的工资中,扣回上月代垫的应由职工本人负担的医疗费32万元。

(8)以库存现金支付职工李某生活困难补助4万元。

(9)按规定计算代扣代缴职工个人所得税64万元。

(10)以银行存款缴纳职工养老保险费、医疗保险费共计200万元。

要求:编制该上市公司20×8年10月发生的交易或事项(1)~(10)的会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

-

企业对于当月增加的固定资产,当月计提折旧,当月减少的固定资产,当月不提折旧。 ( )

- A.正确

- B.错误

-

某企业2008年5月31日银行存款日记账余额476 000元,银行对账单余额486 000元。经逐笔核对,发现有几笔未达账项:

(1)企业偿还A公司货款50 000元已登记入账,但银行尚未登记入账;

(2)企业收到销售商品款70 200元已登记入账,但银行尚未登记入账;

(3)银行已划转电费9 800元登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款40 000元登记入账,但企业尚未收到收款通知单、未登记入账;

要求:请填在下面给定的“银行存款余额调节表”空白处。

银行存款余额调节表

2008年5月31日

-

平时资产负债表中的未分配利润的金额是由“本年利润”及“利润分配”科目的余额合计填入;年末,由于“本年利润”已转入“利润分配”,所以资产负债表的未分配利润的金额就是“利润分配”科目的余额。 ( )

- A.正确

- B.错误

-

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所冲减的股本的差额作为增加盈余公积处理。 ( )

- A.正确

- B.错误

-

某企业购入需要安装的设备一台,价款20 000元,增值税3 400元,并投入安装,安装中领用生产用原材料实际成本为2 000元,领用自产库存商品,实际成本1 800元,售价为2 500元,安装完毕达到预定可使用状态。本企业为一般纳税人,适用增值税率17%.,在不考虑所得税情况下,固定资产入账价值为28 325元。 ( )

- A.正确

- B.错误