以下说法错误的是( )。

- A.企业增加资本的主要途径是:接受投资、资本公积和盈余公积转增资本

- B.企业回购、注销股票时,不会涉及盈余公积科目

- C.表结法下本年利润科目期初余额肯定为0

- D.企业接受无形资产投资,无形资产应该按照合同或协议价值入账,除非这个协议价值不公允

-

C股份有限公司(以下简称C公司)为增值税一般纳税工业企业,适用的增值税税率为17%,所得税税率为25%,提供运输劳务的营业税税率为3%,转让不动产、出租无形资产的营业税税率为5%。假设不考虑城市维护建设税和教育费附加。C公司主要生产和销售甲产品,兼营提供运输劳务。该公司对原材料采用计划成本核算,原材料账户20×8年1月1日余额为100万元,材料成本差异账户20×8年1月1日贷方余额为2万元。有关资料如下:

20×8年度C公司发生下列有关经济业务:

(1)购入材料一批,专用发票注明的材料价款200万元,增值税税额34万元,材料已经验收入库,企业开出商业承兑汇票支付。该批材料计划成本195万元。

(2)销售甲产品一批,该批产品的成本 110万元,销售货款230万元,专用发票注明的增值税额为39.1万元,产品已经发出,货款及增值税尚未收到。

(3)生产产品领用原材料100万元,生产车间管理部门领用原材料40万元,企业管理部门耗用原材料10万元。计算材料成本差异率并结转发出材料应负担的成本差异。

(4)当年分配并用银行存款发放职工工资 126万元,其中:生产工人工资55万元,车间管理人员工资15万元,从事运输劳务的人员工资6万元,企业管理人员工资40万元,在建工程工人工资10万元。

(5)本年提供运输劳务收入60万元存入银行,假定发生的相关成本、费用(不包括工资)20万元均用银行存款支付。

(6)转让一项专利权的使用权,不提供后续服务。取得转让价款20万元存入银行。

(7)转让一项不动产取得转让收入50万元。该不动产原值为60万元,已提折旧 10万元,计提了减值5万元,转让时支付清理费用2万元。

(8)本年度计提坏账准备5万元。

(9)本年度计提固定资产折旧97.8万元,其中计入制造费用的固定资产折旧60万元,计入管理费用的折旧为37.8万元。

(10)当年管理用无形资产摊销3万元,对外转让使用权的无形资产摊销2万元,用银行存款支付销售费用20万元。

(11)产品完工入库,结转成本66万元。

(12)计算并确认本年应交所得税(不考虑纳税调整事项)。

(13)当年用银行存款缴纳当期增值税 5.1万元,所得税13.45万元,营业税 5.3万元。

要求:

(1)根据上述(1)~(13)项经济业务编制 C公司会计分录(小数点后保留两位数);

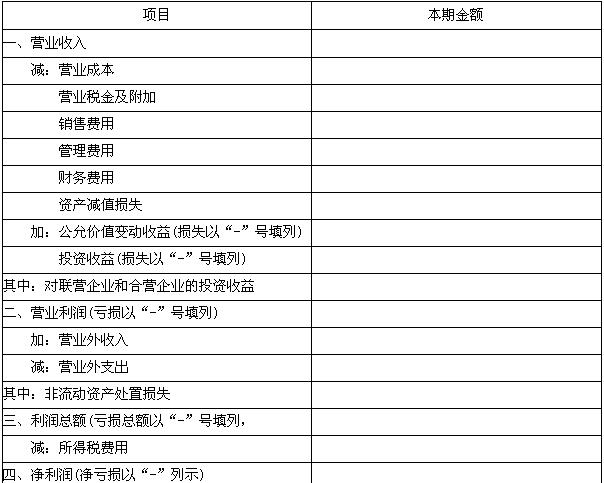

(2)根据上述资料编制利润表。

(金额单位用万元表示)

利 润 表

编制单位:C公司 20×8年度 单位:万元

-

申发公司自2006年5月31日起为某公司开发一项系统软件。合同约定,工期为两年,合同总收入为1800万元,2006年6月1日某公司支付项目价款900万元,余款于软件开发完成时收取。6月1日,申发公司收到某公司支付的该项目价款900万元,并存入银行。该项目预计总成本为950万元。其他相关资料如下:

该项目于2008年4月30日完成并交付给某公司,但余款尚未收到。申发公司采用已实际发生的成本占预计总成本的比例确定完工进度。假定为该项目发生的实际成本均用银行存款支付。

要求:编制申发公司2006年至2008年与开发此项目涉及到的预收账款、发生劳务成本、确认收入、结转成本的有关会计分录。

-

A上市公司为增值税一般纳税人,适用的增值税税率为17%,公司的原材料采用实际成本核算,商品售价不含增值税,商品销售成本随销售同时结转。2008年11月30日,公司“库存商品”账面余额为210万元,“原材料”账户的账面余额为10万元,“存货跌价准备”账户的贷方余额为2万元(全部为原材料的减值金额)。2008年12月发生的有关采购与销售业务如下:

(1)12月1日,从甲公司采购材料一批,收到的增值税专用发票上注明的货款为 200万元,增值税税额为34万元。材料已验收入库,款项支付了一半。

(2)12月6日,向乙公司销售商品一批,开出的增值税专用发票上注明的售价为 100万元,增值税税额为17万元,该批商品实际成本为80万元,款项尚未收到。

(3)12月8日,向丙公司销售商品一批,开出的增值税专用发票上注明的售价为 150万元,增值税税额为25.5万元,该批商品实际成本为110万元,款项尚未收到。

(4)销售给乙公司的商品由于存在质量问题,乙公司要求在价格上给予4%的折让,A公司同意并办妥手续,开具红字增值税专用发票。

(5)销售给丙公司的部分商品由于存在质量问题,12月20日丙公司要求退回12月8日所购商品的50%,经过协商,A上市公司同意了丙公司的退货要求,并按规定向丙公司开具了增值税专用发票 (红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的商品已验收入库。

(6)12月31日,经过减值测试,公司的原材料的可变现净值为215万元。库存商品没有发生减值。

要求:

(1)编制A上市公司上述除业务(6)外的

会计分录。

(2)计算A上市公司2008年12月31日原材料应确认的存货跌价准备并编制会计分录。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

-

A企业委托B企业加工一批用于直接销售的应税消费品。A、B两企业均为增值税一般纳税人,适用的增值税税率为17%,适用的消费税税率为5%。A企业对存货采用实际成本法核算。有关资料如下:

(1)A企业发出材料一批,实际成本为69400元。

(2)按合同规定,A企业用银行存款支付 B企业加工费用5200元(不含增值税)以及相应的增值税和消费税。

(3)A企业用银行存款支付往返运杂费 500元(不考虑增值税进项税额)。

(4)A企业委托B企业加工的物资完工后运回A企业,并验收入库。

要求:

(1)计算A企业应支付的增值税和消费税。

(2)编制A企业委托加工材料发出、支付相关税费和入库的有关会计分录(对于“应交税费”账户,须列出明细科目,涉及增值税的,还应列出专栏,小数点后保留两位数)。

-

甲股份有限公司20×8年有关交易性金融资产的资料如下:

(1)10月1日以银行存款购入A公司股票50000股,并准备随时变现,每股买价8元,其中包含已宣告但尚未领取的现金股利50000元,另支付相关税费4000元。

(2)10月5日收到A公司发放的现金股利50000元。

(3)11月20日A公司宣告发放现金股利每股0.4元,11月25日收到并存入银行。

(4)11月30日A公司股票市价为每股8.4元。

(5)12月18日甲公司出售了该公司所持有的A公司的股票,售价为450000元,支付了相关费用2500元。

要求:根据资料(1)~(5)编制有关会计分录。

-

吉祥公司发生下列与长期股权投资相关的业务:

(1)2007年1月10日,购入泉兴公司有表决权的股票200万股,占泉兴公司股份的10%。该股票每股买入价为7元,其中每股含已宣告但尚未发放的现金股利0.10元;另外,吉祥公司在购买股票时还支付相关税费9000元,款项均通过银行转账支付。

(2)2007年3月20日,收到泉兴公司宣告分派的现金股利。

(3)2007年度,泉兴公司实现净利润1500000元。

(4)2008年1月10日,泉兴公司宣告分派2007年度股利,每股分派现金股利0.20元(属于投资后产生)。

(5)2008年3月20日,吉祥公司收到泉兴公司分派的2007年度的现金股利(不考虑相关税费)。

(6)2008年度,泉兴公司发生亏损100000元。

(7)2009年1月10口,吉祥公司出售所持有的泉兴公司的股票10万股,每股销售价格为15元。

(8)吉祥公司未对该项长期股权投资计提长期股权投资减值准备。

要求:

(1)编制2007年1月10日购入股票的账务处理;

(2)编制2007年3月20日收到泉兴公司分派的现金股利;

(3)2007年泉兴公司实现净利润时吉祥公司如何处理;

(4)编制2008年1月10日泉兴公司宣告分派现金股利时吉祥公司的账务处理;

(5)编制2008年3月20日吉祥公司收到泉兴公司分派的现金股利的账务处理;

(6)2008年泉兴公司发生亏损吉祥公司如何处理;

(7)编制2009年1月10日吉祥公司处置长期股权投资的账务处理。

-

产品成本是由费用构成的,因此企业发生的费用和产品成本是等同的。 ( )

- A.正确

- B.错误

-

汇总记账凭证账务处理程序能减轻登记总分类账的工作量,但是不便于了解账户之间的对应关系。 ( )

- A.正确

- B.错误

-

任何一项经济业务都不会破坏会计等式的平衡关系,只会使资产和权益总额发生同增或同减的变化。 ( )

- A.正确

- B.错误

-

如果劳务的开始和完成分属不同的会计期间,应按完工百分比法确认收入。 ( )

- A.正确

- B.错误