关于售后租回业务的说法中.不正确的是( ).

- A.如果有确凿证据表明认定为融资租赁的售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益

- B.如果售后租回交易认定为融资租赁的,售价和账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整

- C.如果售后租回交易认定为经营租赁的,如果该交易不是按照公允价值达成的,售价小于公允价值的金额应直接计入当期损益

- D.售后租回是指销售商品的同时,销售方同意在日后再将同样的商品租回的销售方式

-

表16-11甲公司2013年初递延所得税资产项目(单位:万元)

表16-122013年末资产负债表项目(单位:万元)

要求:

(1)根据上述资料,计算甲公司2013年应纳税所得额和应交所得税金额.

(2)根据上述资料,计算甲公司各项目2013年末的暂时性差异金额,计算结果填列在答题卡指定位置的表格中.

(3)根据上述资料,逐笔编制与递延所得税资产或递延所得税负债相关的会计分录.

(4)根据上述资料,计算甲公司2013年所得税费用金额.

-

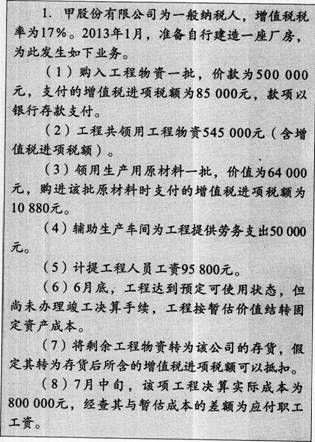

要求:假定不考虑其他相关税费,编制上述业务相关的会计分录。

-

在合并工作底稿中,应比较母公司的投资成本与其应享有的子公司可辨认净资产公允价值的大小。如果前者大于后者,则确认为商誉;如果前者小于后者,则计入合并当期损益。( )

- 正确

- 错误

-

自行建造固定资产领用本企业原材料的,其包含的进项税额应当计入固定资产成本。( )

- 正确

- 错误

-

企业持有的证券投资基金通常划分为交易性金融资产,不应划分为贷款和应收款项。( )

- 正确

- 错误

-

或有负债只包括或有事项产生的现时义务,不包括潜在义务.( )

- 正确

- 错误

-

对于建造合同中的总承包商,分包工程是其承建的总体工程的一部分,因此,根据分包工程进度支付给分包商的工程进度款,应构成累计实际发生的合同成本.( )

- 正确

- 错误

-

企业在判断或有事项的存在及有关金额时,依据或有事项准则进行处理,当原或有事项财务影响在资产负债表目后期间最终确定时,依据资产负债表日后事项准则做出相应处理。( )

- 正确

- 错误

-

一项负债在未来期间可以抵扣的金额小于0时.应在未来期间应纳税所得额的基础上调增,产生可抵扣暂时性差异,确认相关的递延所得税资产( )

- 正确

- 错误

-

期末,交易性金融资产的公允价值以外币反映的,应将外币金额按照公允价值确定当日的即期汇率折算为记账本位币,其与原记账本位币金额差额不含汇率变动,只反映公允价值变动.( )

- 正确

- 错误