对于涉及损益的调整事项,发生在报告年度所得税汇算清缴后的,应调整本年度(即报告年度的次年)应纳税所得额。( )

-

要求:

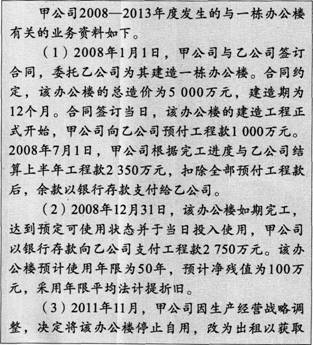

(1)根据资料(1),编制甲公司2008年1月1日预付工程款和2008年7月1日与乙公司结算工程款的会计分录。

(2)根据资料(2),计算甲公司2008年12月31曰该办公楼完工作为固定资产入账的金额以及2009年度应计提折旧的金额。

(3)根据资料(3)。编制甲公司将该办公楼由自用转为出租的会计分录。

(4)根据资料(4),编制甲公司2012年12月31日对该办公楼进行期末计量的会计分录。

(5)根据资料(5),编制甲公司2013年12月31日售出办公楼的会计分录。

(“投资性房地产”科目要求写出二级明细科目,答案中的金额单位用万元表示)

-

结算目的即期汇率下降时,外币货币性资产会产生汇兑收益.结算目的即期汇率上升时,外币货币性负债会产生汇兑收益.( )

- 正确

- 错误

-

要求:

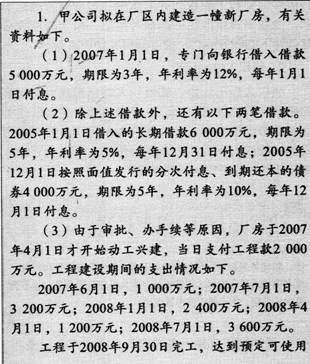

(1)计算2007年利息资本化和费用化的金额。

(2)计算2008年利息资本化和费用化的金额,并编制会计分录。

-

无形资产的残值重新估计以后,如果高于其账面价值,则无形资产仍应继续摊销。( )

- 正确

- 错误

-

事业单位以固定资产取得长期股权投资,应将有关税费记入“其他支出”科目,不计入长期投资成本。( )

- 正确

- 错误

-

对于涉及损益的调整事项,发生在报告年度所得税汇算清缴后的,应调整本年度(即报告年度的次年)应纳税所得额。( )

- 正确

- 错误

-

因同一控制下企业合并增加的子公司,该子公司合并当期实现的净利润应当在合并利润表中单列“其中:被合并方在合并前实现的净利润”项目进行反映。( )

- 正确

- 错误

-

在境内的子公司、合营企业、联营企业和分支机构,虽然采用不同于企业的记账本位币,但不属于境外经营.( )

- 正确

- 错误

-

因销售发出存货结转存货跌价准备时,应借记“存货跌价准备”科目,贷记“主营业务成本”等科目。( )

- 正确

- 错误

-

债务人以存货偿还债务时,应视同销售处理,按存货的账面价值确认商品销售收入,同时按照相同金额结转成本。( )

- 正确

- 错误