行政事业单位实行收支两条线管理,取得按规定应上缴国库的款项时,应计入的会计科目是 ( )。

-

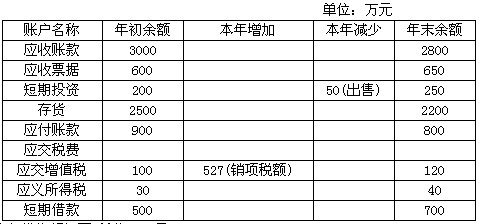

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。2007年有关资料如下:

(1)资产负债表有关项目年初、年末余额和部分账户发生额如下:

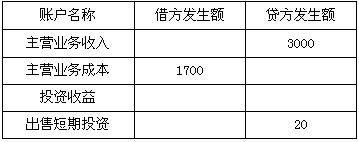

(2)利润表有关账户本年发生额如下(单位:万元):

(3)其他有关资料如下:

短期投资均为非现金等价物,取得短期投资已支付现金,出售短期投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少数额中含有工程项目领用本企业商品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。

要求:计算以下现金流入和流出(要求列出计算过程):

(1)销售商品、提供劳务收到的现金(含收到的增值税销项税额);

(2)购买商品、接受劳务支付的现金(含支付的增值税进项税额);

(3)支付的各项税费;

(4)收回投资收回的现金;

(5)取得借款所收到的现金;

(6)偿还债务所支付的现金;

(7)投资所支付的现金。

-

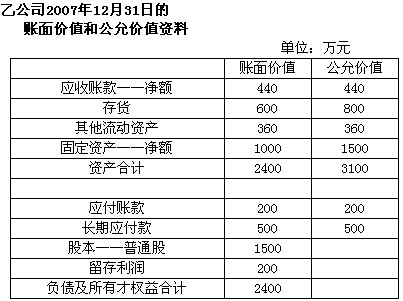

假设甲公司在2007年1月1日,以现金100万元和每股市价30元、每股面值为10元的普通股 800000股,以吸收合并的方式购买乙公司的全部资产、并承担乙公司的全部负债。该项企业合并为非同一控制下的企业合并。经税务机关审核确认,被合并企业乙公司不确认全部资产的转让所得或损失,不计算缴纳所得税。

假定乙公司2007年,2月31日的净资产的账面价值和公允价值资料如下表所示:

假定存货发出按先进先出法计价,会计与税法对固定资产均采用平均年限法、按10年计提折旧,不考虑残值。

假定2007年与2008年甲公司的税前会计利润均为2000万元,且未发生会计与税法之间的其他差异。

要求:考虑所得税的影响计算商誉;并写出合并抵消分录;作出所得税的账务处理。

-

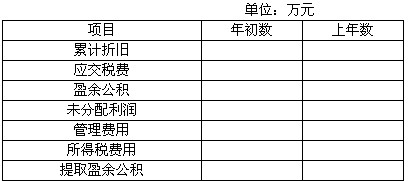

甲公司2008年12月31日发现2007年有一项行政管理部门使用的固定资产漏提了折旧,数额为100万元,所得税申报中也未包括这项费用。甲公司所得税税率为33%,按净利润的10%提取法定盈余公积,假定税法允许2007年少计提的折旧可调整应交所得税。

要求:

(1)编制更正上述会计差错的会计分录;

(2)将会计报表相关项目调整数填入下表:

2008年会计报表相关项目年初数或上年数的调整表:

-

甲企业和乙企业均为增值税一般纳税企业。甲企业于2005年6月30日向乙企业出售产品一批,产品销售价款2000000元,应收增值税额340000元;乙企业于同年6月30日开出期限为6个月的票面年利率为4%的商业承兑汇票购买该产品。在该票据到期日,乙企业未按期兑付该票据,甲企业将该应收票据按其到期价值转入应收账款,不再计算利息。至2006年12月31日,甲企业对该应收账款提取的坏账准备为113000元。乙企业由于财务困难,短期内资金紧张,于2006年12月31日经与甲企业协商,达成债务重组协议如下:

(1)乙企业以产品一批偿还部分债务。该批产品的账面价值为40000元,公允价值为60000元,应交增值税额为10200元。乙企业开出增值税专用发票,乙企业将该产品作为商品验收入库。

(2)甲企业同意减免乙企业所负全部债务扣除实物抵债后剩余债务的40%债务,其余债务的偿还期延至2007年12月31日。

要求:分别债权人和债务人作出相应的会计处理。

-

年度终了计提应收票据利息时,企业应增加应收票据的账面价值,并冲减当期财务费用。 ( )

- A.正确

- B.错误

-

自然灾害或意外事故以外的原因造成的存货毁损所发生的净损失,均应计入管理费用。( )

- A.正确

- B.错误

-

企业采用直接转销法和采用备抵法核算发生的坏账损失时,其确认坏账的标准不同。( )

- A.正确

- B.错误

-

关联方之间受托经营企业时,当受托经营的企业发生了亏损,即使根据协议可以取得一定的受托收益,受托方也是不可以认定收入的,而应将此受托收益计入“资本公积——关联交易差价”。( )

- A.正确

- B.错误

-

企业向关联方销售商品形成的应收账款,应当计提相应的坏账准备。( )

- A.正确

- B.错误

-

报告年度所售商品于资产负债表日后期间退回时,只需调整报告年度的主营业务收入即可。( )

- A.正确

- B.错误