某公司与银行签定的周转信贷额度为2000万元,年利率4%,年承诺费率为1%,该年度内公司实际向银行贷款1800万元,实际使用三个季度,则该公司应向银行支付承诺费()万元。

-

某企业2017年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。2018年变动成本率保持不变。2018年该企业有两种信用政策可供选用:甲方案给予客户60天信用期限(n/60),预计销售收入为5000万元,货款将于第60天收到,其相关信用成本为140万元;乙方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为50万元。该企业A产品销售额的相关范围为3000万~6000万元,企业的资本成本率为8%(为简化计算,本题不考虑增值税因素,一年按360天计算)。

要求:

(1)计算该企业2017年的下列指标:

①变动成本总额;

②以销售收人为基础计算的变动成本率。

(2)计算乙方案的下列指标:

①应收账款平均收账天数;

②应收账款平均余额;

③应收账款机会成本;

④坏账成本;

⑤现金折扣成本。

(3)计算下列指标:

①乙、甲两方案扣除信用成本前边际贡献之差;

②乙、甲两方案扣除信用成本后税前收益之差。

(4)为该企业作出采取何种信用政策的决策,并说明理由。

-

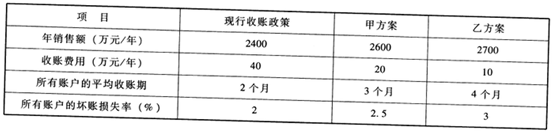

A公司是一个商业企业。由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司正在研究修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

已知A公司的销售毛利率为20%,应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。(一年按360天计算)要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

-

已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。

要求:

(1)计算A公司购入甲公司债券的价值和持有至到期收益率;

(2)计算A公司购入乙公司债券的价值和持有至到期收益率;

(3)计算A公司购人丙公司债券的价值;

(4)根据上述计算结果,评价甲、乙、丙三家公司债券是否具有投资价值,并为A公司作出购买何种债券的决策。

-

甲公司欲投资购买A、B、C三只股票构成投资组合,这三只股票目前的市价分别为8元/股、10元/股和12元/股,p系数分别为1.2、1.9和2,在组合中所占的投资比例分别为20%、45%、35%,目前的股利分别为0.4元/股、0.6元/股和0.7元/股,A股票为固定股利股票,B股票为固定增长股票,股利的固定增长率为5%,C股票前2年的股利增长率为18%,2年后的股利增长率固定为6%。假设目前股票市场的平均收益率为16%,无风险收益率为4%

要求:

(1)计算投资A、B、C三只股票构成的投资组合的P系数和风险收益率;(β系数计算结果保留4位小数)

(2)计算投资A、B、C三只股票构成的投资组合的必要收益率;

(3)分别计算A、B、C三只股票的必要收益率;

(4)分别计算A、B、C三只股票目前的市场价值;

(5)若按照目前市价投资于B股票,并长期持有,计算其内部收益率。

-

某上市公司本年度的净利润为20000万元,每股支付股利2元。预计该公司未来三年进入成长期,净利润第1年增长14%,第2年增长14%,第3年增长8%。第4年及以后将保持其净利润水平。该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

(1)假设投资人要求的报酬率为10%,计算股票的价值;(精确到0.01元)

(2)如果股票的价格为24.89元,计算股票的内部收益率。(精确到1%)

-

A公司2016年6月5日发行公司债券,每张面值1000元,票面利率10%,4年期。

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有至到期,计算该债券的持有至到期收益率。

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有至到期,计算该债券的持有至到期收益率。

(3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购人该债券并持有至到期,要求的必要报酬率为12%,计算该债券的价格低于多少时可以购入。

(4)假定到期一次还本付息,单利计息。B公司2017年6月5日购入该债券并持有至到期,要求的必要报酬率为12%,计算该债券的价格低于多少时可以购入。(按复利折现)

-

企业财务管理部门正式编制企业年度预算草案,提交预算委员会审议批准。()

- 正确

- 错误

-

企业处于一定的法律环境之中,而法律的主要作用就是用来约束企业的各种非法经济行为。()

- 正确

- 错误

-

具有提前偿还条款的债券,可使企业融资有较大的弹性,当企业资金有结余时,可提前赎回债券;当预测利率下降时,也可提前赎回债券而后以较低的利率来发行新债券,有利于降低资本成本。()

- 正确

- 错误

-

企业财务管理部门对董事会或经理办公会审议批准的年度总预算,一般在次年1月底以前,分解成一系列的指标体系,由预算委员会逐级下达各预算执行单位执行。()

- 正确

- 错误