在下列关于资产负债率、权益乘数和产权比率之间关系的表达式中,不正确的有()。

-

ABC公司2016年度设定的每季末预算现金余额的额定范围为50万~60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的倍数,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2016年该公司无其他融资计划。

ABC公司编制的2016年度现金预算的部分数据如下表所示:

2016年度ABC公司现金预算

单位:万元

月份

5

6

7

8

9

10

工作底稿

销售收入

5000

6000

7000

8000

9000

10000

收账:

销货当月 (收回销售

收入的 20%)

销货次月 (收回销售 收入的 70%)

销货再次月 (收回销售收入的10%)

收账合计

月份

5

6

7

8

9

10

采购金额 (下月销售收入的 70%)

购货付款 (延后 1个月)

现金预算:

(1)期初 余额

8000

(2)收账

(3)购货

(4)工资

750

100

1250

(5)其他付现费用

100

200

700

(6)预交所得税

2000

(7)购置固定资产

8000

(8)现金多余或不足

(9)向银行借款

(10)偿还银行借款

(11)支付借款利息

(12)期末现金余额

说明:表中用“*”表示省略的数据。

要求:计算上表中用字母“A-J”表示的项目数值(除“H”和“J”项外,其余各项必须列出计算过程)。

-

某公司拟购置一处房产,房主提出两种付款方案:

(1)从现在起,每年年初支付20万元,连续支付10次,共200万元;

(2)从第5年开始,每年年末支付25万元,连续支付10次,共250万元;

假设该公司的资本成本(即最低报酬率)为10%,你认为该公司应选择哪个方案?

-

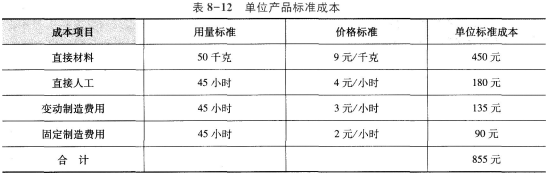

某产品本月成本资料如下:

(1)单位产品标准成本如表8-12所示。

本企业该产品预算产量下标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如表8-13所示:

要求:

(1)计算本月产品成本差异总额;

(2)计算直接材料价格差异和用量差异;

(3)计算直接人工效率差异和工资率差异;

(4)计算变动制造费用耗费差异和效率差异;

(5)计算固定制造费用耗费差异、效率差异、能量差异、产量差异以及固定制造费用成本差异。

-

影响财务管理环境中的经济环境因素包括经济体制、经济周期、经济发展水平、宏观经济政策、通货膨胀水平以及金融市场等。()

- 正确

- 错误

-

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。

为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%

的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。

假设等风险投资的最低报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策前、后的边际贡献、收账费用、应收账款占用资金应计利息、存货占用资金应计利息、现金折扣成本的变化以及改变信用政策的税前损益变化。

(2)E公司是否应推出该现金折扣政策。

-

E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6公斤,每公斤的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。

本月实际生产了440件甲产品,实际材料价格1.6元/公斤,全月实际耗用3250公斤;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

要求:

(1)编制甲产品标准成本卡。

(2)计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。

-

金融工具是指融通资金双方在金融市场上进行资金交易、转让的工具,借助金融工具,资金从供给方转移到需求方。()

- 正确

- 错误

-

决定财务管理的效率和效果的是宏观经济政策。()

- 正确

- 错误

-

风险自保是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。()

- 正确

- 错误

-

企业职工个人不能构成责任实体,因而不能成为责任控制体系中的责任中心。()

- 正确

- 错误