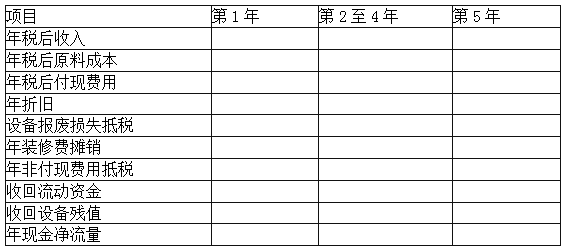

某人拟开设一个食品连锁店,通过调查研究提出以下方案:

(1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2013年7月1日购进并立即投入使用;

(2)门店装修:装修费用预计5万元,在装修完工的2013年7月1日支付。预计在2.5年后还要进行一次同样的装修;

(3)收入和成本预计:预计2013年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销);

(4)营运资金:开业时垫付2万元;

(5)所得税税率为25%;

(6)业主要求的最低投资报酬率为10%。

已知:(P/F,10%,2.5)=0.7880

要求:

(1)计算投资总现值;

(2)填写下表:

(3)用净现值法评价该项目经济上是否可行。

-

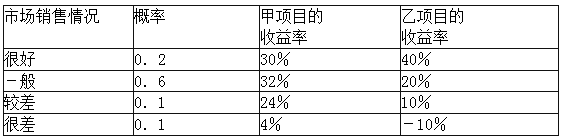

某公司现有甲、乙两个投资项目可供选择,有关资料如下:

已知:政府短期债券的收益率为6%。

要求:

(1)计算甲、乙两个项目的预期收益率和收益率的标准离差率(保留两位小数);

(2)比较甲、乙两个项目的风险和收益,说明该公司应该选择哪个项目;

(3)假设纯粹利率为4%,计算通货膨胀补偿率。

-

某人拟开设一个食品连锁店,通过调查研究提出以下方案:

(1)设备投资:设备购价40万元,预计可使用5年,报废时残值收入10000元;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2013年7月1日购进并立即投入使用;

(2)门店装修:装修费用预计5万元,在装修完工的2013年7月1日支付。预计在2.5年后还要进行一次同样的装修;

(3)收入和成本预计:预计2013年7月1日开业,前6个月每月收入5万元(已扣除营业税,下同),以后每月收入8万元;原料成本为收入的50%;人工费、水电费和房租等费用每月1.5万元(不含设备折旧、装修费摊销);

(4)营运资金:开业时垫付2万元;

(5)所得税税率为25%;

(6)业主要求的最低投资报酬率为10%。

已知:(P/F,10%,2.5)=0.7880

要求:

(1)计算投资总现值;

(2)填写下表:

(3)用净现值法评价该项目经济上是否可行。

-

某公司生产销售A、B、C三种产品,销售收入预计为20万元、30万元、40万元,边际贡献率分别为40%、45%、50%。固定成本总额为17万元。按顺序法确定各产品的保本销售量和保本销售额。

要求:

(1)按照边际贡献率由低到高的顺序填写下表,并计算各产品的保本销售量和保本销售额;

顺序分析表(升序)

顺序 品种 边际贡献率 销售收入 累计销售收入 边际贡献 累计边际 贡献

固定成本 补偿额

累计固定成本补偿额 累计损益 1 2 3 (2)按照边际贡献率由高到低的顺序填写下表,并计算各产品的保本销售量和保本销售额。

顺序分析表(降序)

顺序 品种 边际贡献率 销售收入 累计销售收入 边际贡献 累计边际 贡献

固定成本 补偿额

累计固定成本补偿额 累计损益 1 2 3 -

某城市供热系统已不适应需要,市政府决定加以改造。现有两种方案可供选择:A方案是在现有基础上改造,需一次性投资10000万元,以后每年需投入维护费120万元,每5年末大修一次需投资1500万元,永久使用;B方案是全部重建,需一次性投资13000万元,以后每年需投入维护费200万元,每10年末大修一次需投资2000万元,永久使用,原有旧供热设施残料收入1800万元。假设贴现率为10%。

要求:

(1)计算两个方案的大修费用的年金成本

(2)计算两个方案的现金流出总现值;

(3)选择较优的方案。

-

甲公司只生产一种A产品,为了更好地进行经营决策和目标控制,该公司财务经理正在使用2011年相关数据进行量本利分析,有关资料如下:

(1)2011年产销量为8000件,每件价格1000元。

(2)生产A产品需要的专利技术需要从外部购买取得,甲公司每年除向技术转让方支付50万的固定专利使用费外,还需按销售收入的10%支付变动专利使用费。

(3)2011年直接材料费用200万元,均为变动成本。

(4)2011年人工成本总额为180万元,其中:生产工人采取计件工资制度,全年人工成本支出120万元,管理人员采取固定工资制度,全年人工成本支出为60万元。

(5)2011年折旧费用总额为95万元,其中管理部门计提折旧费用15万元,生产部门计提折旧费用80万元。

(6)2011年发生其他成本及管理费用87万元,其中40万元为变动成本,47万元为固定成本。

要求:

(1)计算A产品的单位边际贡献、保本销售量和安全边际率;

(2)计算甲公司利润对销售量和单价的敏感系数。

-

产品寿命周期分析法是利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种定性分析方法,是对其他方法的有效补充。( )

- 正确

- 错误

-

已知甲公司2011年年末的股东权益总额为30000万元,资产负债率为50%,非流动负债为12000万元,流动比率为1.8,2011年的销售收入为50000万元,销售成本率为70%,税前利润为10000万元,利息费用为2500万元,所得税税率为25%,用年末数计算的应收账款周转率为5次、存货周转率为10次,现金流量总额为10000万元,其中,经营现金流量为8000万元,投资现金流量为3000万元,筹资现金流量为-1000万元。企业发行在外的普通股股数为15000万股(年内没有发生变化),市净率为7.5。

要求:

(1)计算2011年年末的应收账款、存货、权益乘数、产权比率、利息保障倍数;

(2)计算2011年流动资产周转次数和总资产周转次数;

(3)计算2011年的销售净利率、资产净利率和权益净利率、市盈率。

-

采用限制性股票模式进行股权激励时,被激励对象可以随时将限制性股票抛售并从中获利。( )

- 正确

- 错误

-

增量预算法以过去的费用发生水平为基础,主张不对预算的内容进行调整。( )

- 正确

- 错误

-

当公司的股票价格在一段时期内连续高于转股价格达到某一幅度时,债券持有人可按事先约定的价格将所持债券卖回给发行公司。( )

- 正确

- 错误