“手中鸟”理论的观点认为公司分配的股利越多,公司的股票价格越高。 ( )

-

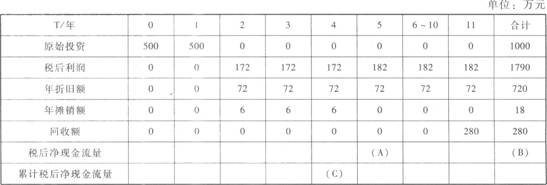

已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案各年的净现金流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如表1所示:

表1

注:“6~10”年一列中的数据为每年数,连续5年相等。

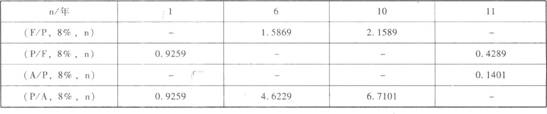

若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示:

表2

要求:

(1)计算乙方案项目计算期各年的净现金流量;

(2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式);

(3)计算甲、丙两方案的静态回收期;

(4)计算(P/F,8%,l0)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

-

已知:某公司发行票面金额为l000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%。 部分资金时间价值系数如下:

要求:

(1)计算该债券的内在价值。

(2)假定投资者甲以940元的市场价格购人该债券,准备一直持有至期满,若不考虑各种税费的影响,计算内部收益率。

-

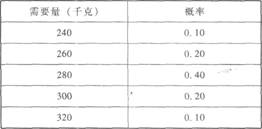

假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元,一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求:

(1)计算最优经济汀货量以及年最优订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

-

某公司拟购买一台设备,有A、B两企业提供的设备可供选择。有关资料为:

A企业的设备价格为l00万元,信用条件为(2/10,1/20,N/90)。

B企业的设备报价如下:

(1)10天内付款,价格为97万元;

(2)11~30天内付款,价格为98.5万元;

(3)31—60天内付款,价格为98.7万元;

(4)61~90天内付款,价格为100万元。假设企业资金不足,可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算。要求:

(1)如果从A企业购买设备,计算不同时间放弃现金折扣的信用成本率。选择对该公司最有利的付款H期。

(2)如果从B企业购买设备,计算不同时间放弃现金折扣的信用成本率。选择对该公司最有利的付款日期。

(3)根据以上计算结果,选择对该公司最有利的设备供应商。

-

宏达公司资产负债表简表

资产负债表(简表)

2012年12月31日单位:元

已知:该公司2012年产品销售收入为315000元,存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列宏达公司2012年12月31日资产负债表简表。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。

-

C公司是一家冰箱生产企业,全年需要压缩机360000台,均衡耗用。全年生产时问为360天,每次的订货费用为160元,每台压缩机持有费率为80元,每台压缩机的进价为900元。根据经验,压缩机从发出订单到进入可使用状态一般需要5天,保险储备量为2000台。

要求:

(1)计算经济订货批量。

(2)计算全年最佳订货次数。

(3)计算最低存货成本。

(4)计算再订货点。

-

“手中鸟”理论的观点认为公司分配的股利越多,公司的股票价格越高。 ( )

- 正确

- 错误

-

财产股利是以现金以外的其他资产支付的股利,主要是以公司发行的有价证券,如公司债券、公司股票等作为股利发放给股东。 ( )

- 正确

- 错误

-

短期金融市场由于交易对象易于变为货币,所以也称为资本市场。( )

- 正确

- 错误

-

按照国际惯例,大多数长期借款合同中,为了防止借款企业偿债能力下降,都严格限制借款企业资本性支出规模,但不限制借款企业非经营性支出的规模。( )

- 正确

- 错误