利润最大化、企业价值最大化以及相关者利益最大化等各种财务管理目标,都是以股东财富最大化为基础。( )

-

已知:A、B、C三个企业的相关资料如下:

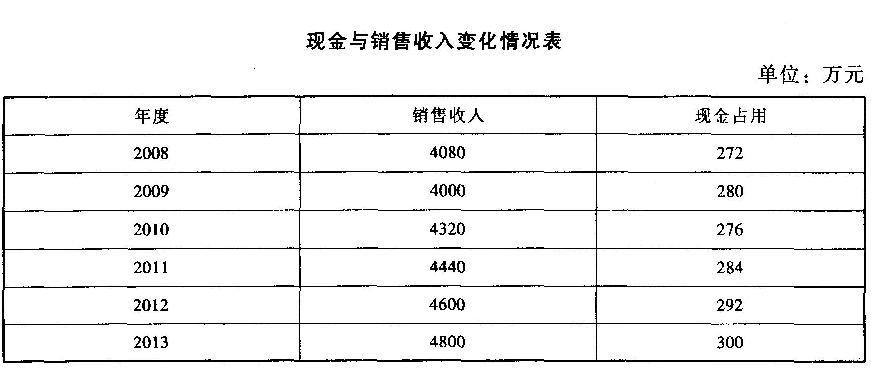

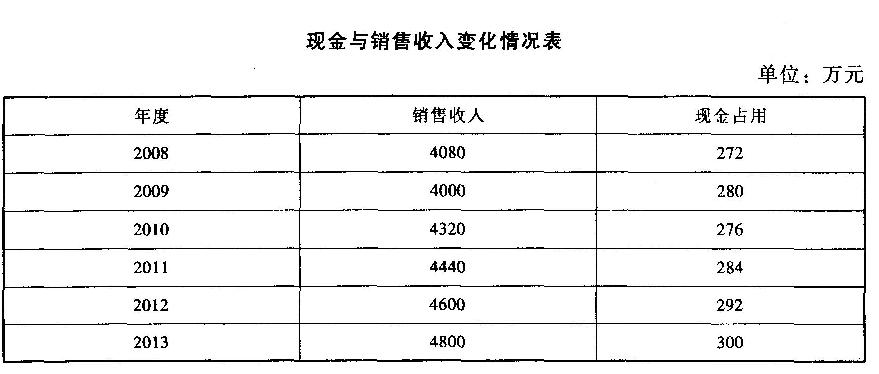

资料一:A企业历史上现金占用与销售收入之间的关系如下表所示:

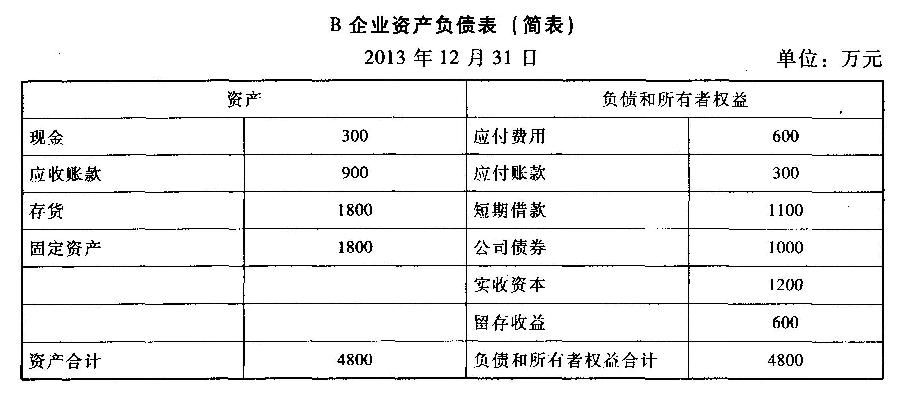

资料二:8企业2013年12月31日资产负债表(简表)如下表所示:

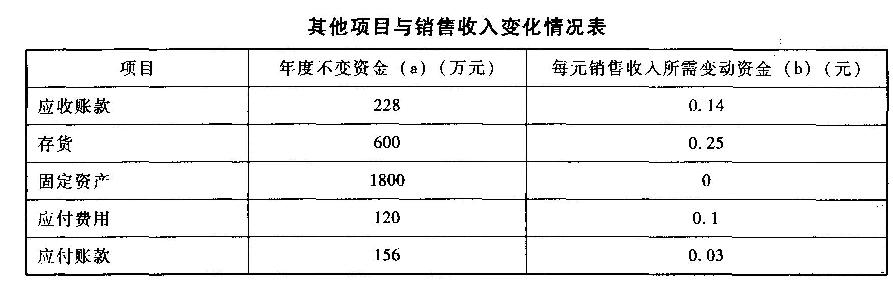

该企业2014年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收人占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

资料三:C企业2013年末总股本为120万股,该年利息费用为200万元,假定该部分利息费用在2014年保持不变,预计2014年销售收入为6000万元,预计息税前利润与销售收入的比率为12%。该企业决定于2014年初从外部筹集资金340万元。具体筹资方案有两个:方案1:发行普通股股票40万股,发行价每股8.5元。2013年每股股利(D。)为0.5元,预计股利增长率为5%。

方案2:发行债券340万元,票面利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算A企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2)根据资料二为8企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2014年资金需求总量;

③测算2014年外部筹资量。

(3)根据资料三为C企业完成下列任务:

①计算2014年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。

-

甲公司是一家上市公司,所得税率为25%。2013年年末公司总股份为50亿股,当年实现净利润为15亿元,公司计划投资一条新生产线,总投资额为40亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了三个筹资方案供董事会选择:

方案一:发行可转换公司债券40亿元,每张面值100元,规定的转换比率为10,债券期限为5年,年利率为3%,可转换日为自该可转换公司债券发行结束之日(2014年1月1日)起满1年后的第一个交易日(2015年1月1 E1)。

方案二:平价发行一般公司债券40亿元,每张面值100元,债券期限为5年,年利率为6%。

方案三:平价发行40亿债券,票面年利率为4%,按年计息,每张面值100元。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为12个月(即2014年1月1日到2015年的1月1日),行权期为认股权证存续期最后五个交易日(行权期问权证停止交易)。假定债券和认股权证发行当日即上市,预计认股权证行权期截止前夕,每股认股权证的价格为1元。

要求:

(1)根据方案一的资料确定:

①计算可转换债券的转换价格;

②假定计息开始日为债券发行结束之13,计算甲公司采用方案一2014年节约的利息(与方案二相比);

③预计在转换期公司市盈率将维持在25倍的水平。如果甲公司希望可转换公司债券进入转换期后能够实现转股,那么甲公司2014年的净利润及其增长率至少应达到多少?

④如果2014年1月1日到2015年的1月1日的公司股价在9—10元之间波动,说明甲公司将面临何种风险?

(2)根据方案二,计算债券的资本成本(不考虑筹资费用,采用一般模式)。

(3)根据方案三的资料确定:

①假定计息开始13为债券发行结束之日,计算甲公司采用方案三2014年节约的利息(与方案二相比);

②为促使权证持有人行权,股价应达到的水平为多少?

③如果权证持有人均能行权,公司会新增股权资金额为多少?

④如果2014年12月1日到2015年的1月1日的公司股价在9—10元之间波动,说明甲公司将面临何种风险?

-

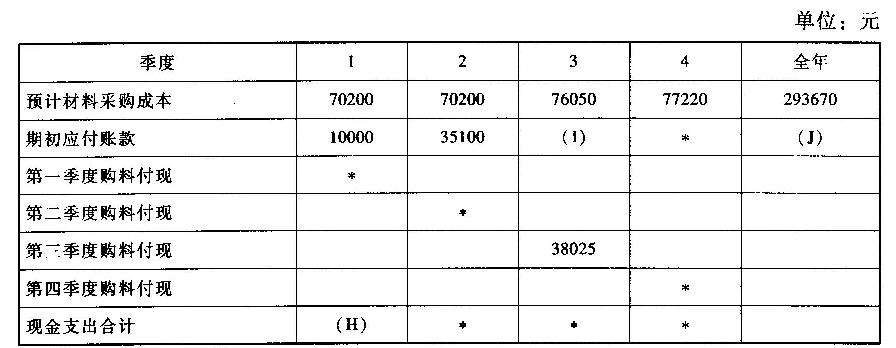

C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示:

说明:上表中“+”表示省略的数据。

说明:上表中“+”表示省略的数据。资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付

现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问

题。部分与直接材料采购预算有关的数据如表所示:

说明:上表中“+”表示省略的数据。

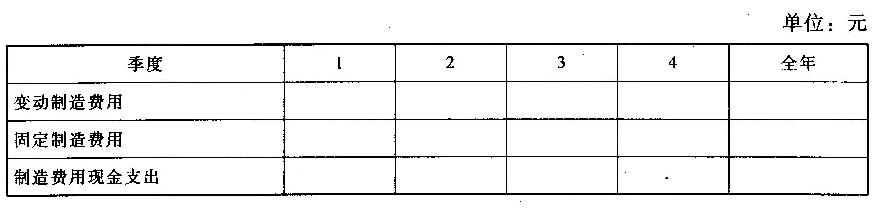

说明:上表中“+”表示省略的数据。资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时,年预算产量为1000件,其中第1季度工时为8000小时,第2季度工时为9000小时,第3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用预算总额为360000元,其中折旧费用为120000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1)根据资料一确定该表中用字母表示的数值。

(2)根据资料二确定该表中用字母表示的数值。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

(4)根据资料三计算预算的变动制造费用分配率,填写表中空缺部分的数据。

(5)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,

(5)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异,以及固定制造费用的耗费差异和能量差异。

-

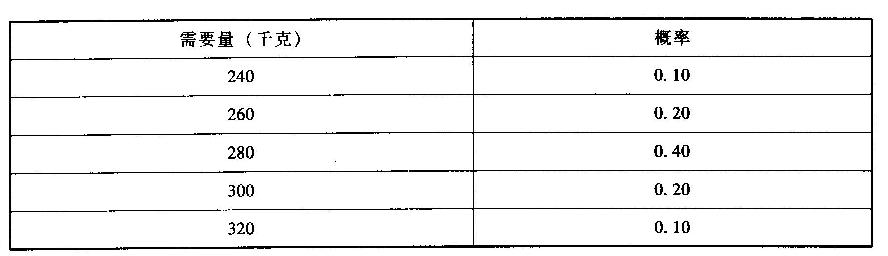

假设某公司每年需外购零件4900千克,该零件单价为100元,单位储存变动成本400元.

一次订货成本5000元,单位缺货成本200元,企业目前建立的保险储备量是50千克。在交货期内的需要量及其概率如下:

要求:

要求:(1)计算经济订货批量、年最优订货次数。

(2)按企业目前的保险储备标准,存货水平为多少时应补充订货?

(3)企业目前的保险储备标准是否恰当?

(4)按合理保险储备标准,企业的再订货点为多少?

-

某企业生产和销售甲、乙两种产品,产品的单位售价分别为5元和10元,边际贡献率分别是40%和20%,全年固定成本为50000元,企业采用加权平均边际贡献率法进行量本利分析。

要求:

(1)假设全年甲、乙两种产品分别销售了20000件和40000件,试计算下列指标:

①用金额表示的保本点销售额(计算结果保留整数,下同)。

②用实物单位表示的甲、乙两种产品的保本点的销售量。

③用金额表现的安全边际额。

④预计利润。

(2)如果增加促销费10000元,可使甲产品销售量增至40000件,而乙产品的销售量会减少到20000件。试计算此时的保本点的销售额和安全边际额,并说明采取这一促销措施是否合算。

-

东方公司拟进行证券投资,目前无风险收益率为4%,市场风险溢酬为8%的备选方案的资料如下:

(1)购买A公司债券,持有至到期日。A公司发行债券的面值为100元,票面利率8%。期限10年,筹资费率3%,每年付息一次,到期归还面值,所得税率25%,A公司发行价格为87.71元。

(2)购买8公司股票,长期持有。8公司股票现行市价为每股9元,今年每股股利为0.9元,预计以后每年以6%的增长率增长。

(3)购买C公司股票,长期持有。C公司股票现行市价为每股9元,预期未来两年每股股利为1.5元,从第三年开始预期股利每年增长2%,股利分配政策将一贯坚持固定增长股利政策。(4)A公司债券的β系数为1,B公司股票的B系数为1.5,C公司股票的13系数为2。[(P/A,10%,10)=6.144,(P/F,10%,10)=0.3855,(P/A,12%,10)=5.1502,(P/F,12%,10)=0.322]

要求:

(1)计算A公司利用债券筹资的资本成本(按一般模式计算)。

(2)计算东方公司购买A公司债券的持有至到期日的内含报酬率。

(3)计算A公司债券、B公司股票和C公司股票的内在价值,并为东方公司作出最优投资决策。

(4)根据第3问的结果,计算东方公司所选择证券的投资收益率。

-

一般来说,市净率较高的股票,投资价值较高。( )

- 正确

- 错误

-

代理理论认为,高支付率的股利政策有助于降低企业的代理成本,但同时也会增加企业的外部融资成本。( )

- 正确

- 错误

-

在存货的ABC控制法下,应当重点管理的是虽然品种数量较少,但金额较大的存货。( )

- 正确

- 错误

-

投资长期溢价债券,容易获取投资收益,但安全性较低,利率风险较大。( )

- 正确

- 错误