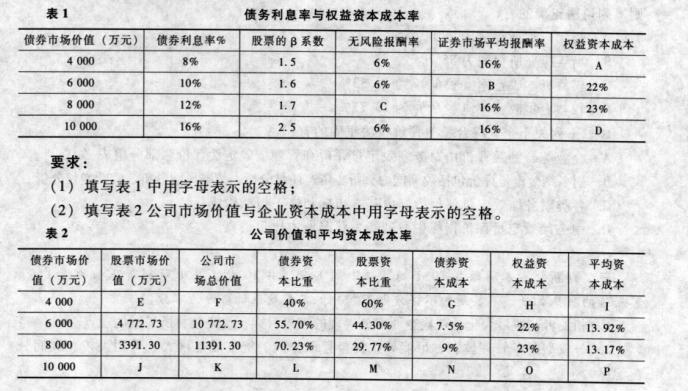

公司息税前利润为2000万元,公司适用的所得税税率为25%,公司目前总资本为10000万元,其中60%由普通股资本构成,股票账面价值为6000万元,40%由债券资本构成,债券账面价值为4000万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息率和权益资本的成本率情况见表1:

(3)根据表2的计算结果,确定该公司最优资本结构。

-

某企业不缴纳营业税,适用的所得税税率为25%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率为10%。该企业拟投资建设一条生产线,现有甲和乙两个方案可供选择。

资料1:甲方案投产后某年的预计营业收入为100万元,该年的营运成本费用为80万元,其中,外购原材料和燃料动力费为40万元,工资及福利费为23万元,折旧费为12万元,其他费用为5万元,该年年初增值税抵扣余额为0,销售的产品及外购原材料和燃料适用的增值税税率为17%,预计应交消费税10万元。

资料2:乙方案建设期为1年,建设期购置设备支出的不含税价款为105万元,增值税为17.85万元,无形资产投资为25万元,不发生开办费投资,流动资金投资为40万元。设备的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。建设期资本化利息为5万元。

部分资金时间价值系数为:(P/A,10%,11)=6.4951,(P/A,10%,1)=0.9091。

要求:

(1)根据资料1计算甲方案的下列指标:

①该年付现的经营成本;

②该年营业税金及附加;

③该年息税前利润;

④该年调整所得税;

⑤该年所得税前净现金流量;

⑥该年所得税后净现金流量。

(2)根据资料2计算乙方案的下列指标:

①建设投资;

②原始投资;

③项目总投资;

④固定资产原值;

⑤运营期1—10年每年的折旧额;

⑥运营期1—5年每年的无形资产摊销额;

⑦运营期末的回收额;

⑧乙方案截至第5年年末累计所得税后净现金流量为-6.39万元,截至第6年年末累计所得税后净现金流量为39.65万元。计算乙方案包括建设期的静态投资回收期(所得税后)和不包括建设期的静态投资回收期(所得税后)。

(3)已知乙方案运营期的第二年和最后一年的息税前利润的数据分别为36.64万元和41.64万元,请按简化公式计算这两年该方案的所得税前净现金流量NCF3和NCF11。

(4)假定甲方案所得税后净现金流量为:NCF0=一120万元,NCF1=一10万元,NCF2-11=24.72万元,据此计算该方案的下列指标:

①净现值和净现值率(所得税后);

②不包括建设期的静态投资回收期(所得税后);

③包括建设期的静态投资回收期(所得税后);

④年等额净回收额。

(5)已知乙方案按所得税后净现金流量计算的净现值为2.21万元,请按净现值和包括建设期的静态投资回收期指标,对甲方案和乙方案作出是否具备财务可行性的评价。

-

东方公司在预测2008年的销售收入时,预测的销售收入为1620万元;销售净利率为

10%,股利支付率为80%,且保持稳定。

要求:

(1)用修正的移动平均法预测2009年的销售收入,假定样本期为符合条件的最大值;

(2)计算2009年净利润、应向投资者分配的利润及留存收益;

(3)采用高低点法建立资金预测模型;

(4)利用资金预测模型计算2009年东方公司资金需要总量;

(5)计算2009年的外部筹资额。

-

某股份制企业共有普通股300万股,每股10元,长期负债1000万元,利率为10%,无其他负债。假设企业拟扩大经营规模,预期不考虑筹资方案时息税前利润1000万元,企业所得税税率为25%。该年度企业销售收入为5000万元,发生业务招待费为50万元。该公司商定了一下三个筹资方案。

方案1:发行股票700万股(每股10元),共7000万元。

方案2:发行股票400万股(每股10元),发行债券3000万元(债券利率8%)。

方案3:发行债券7000万元(债券利率8%)。

要求:从每股净利的角度考虑,企业应该采用哪个筹资方案。

-

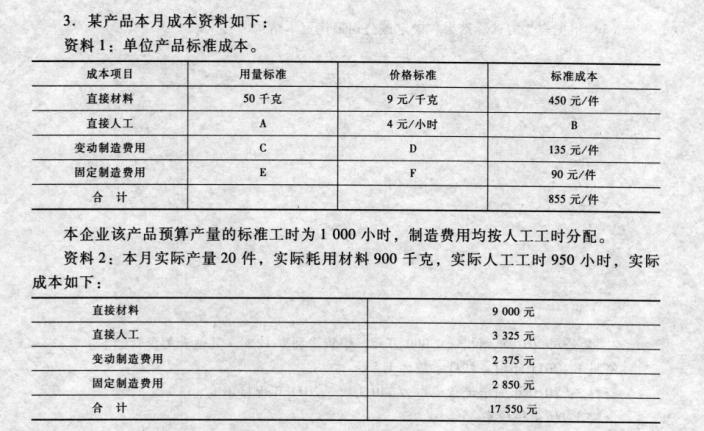

要求:

(1)填写标准成本卡中用字母表示的数据。

(2)计算本月产品成本差异总额。

(3)计算直接材料价格差异和用量差异。

(4)计算直接人工效率差异和工资率差异。

(5)计算变动制造费用耗费差异和效率差异。

(6)分别采用两差异法和三差异法计算固定制造费用差异。

-

公司息税前利润为2000万元,公司适用的所得税税率为25%,公司目前总资本为10000万元,其中60%由普通股资本构成,股票账面价值为6000万元,40%由债券资本构成,债券账面价值为4000万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息率和权益资本的成本率情况见表1:

(3)根据表2的计算结果,确定该公司最优资本结构。

-

建设项目的环境影响评价属于否决性指标,凡未开展或没通过环境影响评价的建设项目,不论其经济可行性和财务可行性如何,一律不得上马。( )

- 正确

- 错误

-

某公司2010年销售额1000万元,销售净利率12%。其他有关资料如下:

资料1:2011年财务杠杆系数为1.5;

资料2:2010年固定经营成本为240万元,2011年保持不变;

资料3:所得税税率25%;

资料4:2010年普通股股利为150万元。

要求:

(1)计算2010年的税前利润。

(2)计算2010年的息税前利润。

(3)计算2010年的利息。

(4)计算2010年的边际贡献。

(5)计算2011年的经营杠杆系数。

(6)计算2011年的总杠杆系数。

(7)若2011年销售额预期增长20%,预计每股收益增长率。

-

税务管理的事先筹划原则是指企业在报税前应对企业账目进行合理调整,尽可能减少纳税,达到少交税的目的。( )

- 正确

- 错误

-

一对承租人来说,经营租赁的租金可以在企业所得税税前扣除,减小税基从而能够减少应纳税额,而融资租赁是作为资产记账的,不能够起到降低税负的作用。( )

- 正确

- 错误

-

每股净资产是指企业账面资产价值与发行在外的普通股股份之间的比率。( )

- 正确

- 错误