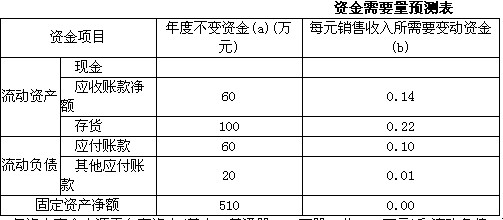

ABC公司2002年至2006年各年产品销售收入分别为2000万元、2400万元、2600万元、 2800万元和3000万元;各年年未现金余额分别为110万元、130万元、140万元、150万元和160万元。在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

已知该公司2006年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2007年销售收入将在2006年基础上增长40%,预计2007年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2007年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

要求:

(1) 预计2007年净利润、应向投资者分配的利润以及留存收益。

(2) 采用高低点法计算现金项目每万元销售收入的变动资金和“现金”项目的不变资金。

(3) 按y=a+bx的方程建立资金预测模型。

(4) 预测该公司2007年资金需要总量及需新增资金量。

(5) 计算债券发行总额和债券成本。

(6) 计算填列该公司2007年预计资产负债表中用字母表示的项目。

-

某企业目前有两个备选项目,相关资料如下:

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料2:乙投资项目的各年NCF如下:NCF0=-150,NCF1-4=49万元,NCF5=104万元

要求:

(1) 填写表中甲项目各年的NCF和折现的NCF。

(2) 计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3) 计算甲、乙两投资项目各自的净现值。

(4) 计算乙项目投资回收期。

(5) 评价两方案各自的财务可行性。

(6) 若甲、乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7) 若甲、乙两方案彼此相互排斥,要求利用方案重复法选优。

(8) 若甲、乙两方案彼此相互排斥,要求利用最短计算期法选优。

-

ABC公司2002年至2006年各年产品销售收入分别为2000万元、2400万元、2600万元、 2800万元和3000万元;各年年未现金余额分别为110万元、130万元、140万元、150万元和160万元。在年度销售收入不高于5000万元的前提下,存货、应收账款、流动负债、固定资产等资金项目与销售收入的关系如下表所示:

已知该公司2006年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。预计公司2007年销售收入将在2006年基础上增长40%,预计2007年销售净利率为10%,公司拟按每股0.22元的固定股利进行利润分配,2007年所需对外筹资部分可通过按面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

要求:

(1) 预计2007年净利润、应向投资者分配的利润以及留存收益。

(2) 采用高低点法计算现金项目每万元销售收入的变动资金和“现金”项目的不变资金。

(3) 按y=a+bx的方程建立资金预测模型。

(4) 预测该公司2007年资金需要总量及需新增资金量。

(5) 计算债券发行总额和债券成本。

(6) 计算填列该公司2007年预计资产负债表中用字母表示的项目。

-

环海公司全年销售商品8万件,每件销售单价为120元,单位变动成本为40元,全年固定经营成本为100万元。该公司资产总额为600万元,负债占 55%,债务资金的平均利息率为8%,每股净资产为4.5元。该公司适用的所得税税率为25%。

要求:根据题意计算:

(1)单位边际贡献;

(2)边际贡献总额;

(3)息税前营业利润;

(4)利润总额;

(5)净利润;

(6)每股收益;

(7)全年的经营杠杆系数;

(8)全年的财务杠杆系数;

(9)全年的复合杠杆系数。

-

广发公司预计的年度赊销收入为3000万元,信用条件是(3/10,2/20, n/45),其变动成本率为40%,资金成本率为10%,收账费用为120万元,坏账损失率为2.5%。预计占赊销额60%的客户会利用3%的现金折扣,占赊销额 18%的客户利用2%的现金折扣。一年按360天计算。

要求:

(1)计算平均收账期;

(2)计算应收账款平均余额和维持赊销业务所需的资金;

(3)计算应收账款机会成本;

(4)计算信用成本;

(5)计算信用成本前收益;

(6)计算信用成本后收益。

-

华泰公司根据历史资料统计的业务量与资金需求量的有关情况如下;

已知该公司2008年预计的业务量为29万件。

要求:

(1)采用高低点法预测该公司2008年的资金需求量;

(2)假设不变资金为54万元,采用回归直线法预测该公司2008年的资金需求量;

(3)假设单位业务量(万件)所需变动资金为5万元,采用回归直线法预测该公司2008年的资金需求量。

-

华夏公司的流动资产由速动资产和存货构成,存货年初数为850万元,年末数为1090万元,该公司产权比率为0.86(按平均值计算)。假设该公司年初普通股股数为200万股,包括上年6月25日新发行的100万股(一年按、360天计算,一月按30天计算),股利支付率为60%,普通股每股市价为46.8元。

其他资料如下:

假定企业不存在其他项目。

要求:计算下列指标:

(1)流动资产及总资产的年初数、年末数;

(2)本年主营业务收入净额和总资产周转率;

(3)主营业务净利率和净资产收益率(净资产按平均值);

(4)已获利息倍数和财务杠杆系数(利息按年末数进行计算);

(5)每股收益、每股股利和市盈率。

-

资产组合可以分散风险。资产组合所分散掉的是由方差表示的各资产本身的风险,而由协方差表示的各资产收益率之间相互作用共同运动所产生的风险是不能通过资产组合来消除的。( )

- A.正确

- B.错误

-

每股收益越高,意味着股东可以从公司分得越高的股利。( )

- A.正确

- B.错误

-

发放股票股利不会引起公司资产和负债总额的变化,而发放现金股利会使公司的资产或负债总额发生变化。( )

- A.正确

- B.错误

-

开放型投资基金的持有人赎回基金证券时;按净资产价值减除一定比例的手续费作为赎回价格。( )

- A.正确

- B.错误