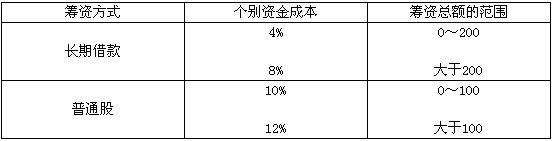

甲公司目前的资本结构为长期负债:普通股=1:3,公司打算扩大经营规模拟筹集新的资金,并维持目前的资本结构,随筹资总额增加,个别资金成本会发生变化,如下表所示(金额单位:万元):

要求:

(1) 计算相应各筹资范围的边际资金成本;

(2) 公司现在打算上一个新项目,需要按照目前的资本结构筹集120万元资金,建设期为1年,不需要追加流动资金投资,预测该项目的运营期为10年,运营期内第1~3年每年的净现金流量为15万元,第4~7年每年的净现金流量为20万元,第8~9年每年的净现金流量为30万元,第10年的净现金流量为40万元,请判断是否应该上这个项目。

已知:(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830,(P/F,10%,8)= 0.4665;(P/F,10%,11)=0.3505,(P/A,10%,2)=1.7355,(P/A, 10%,3)=2.4869,(P/A,10%,4)=3.1699

-

A企业在建设起点投入固定资产350万元,无形资产60万元,垫支流动资金100万元,当年完工并投产。预计项目使用寿命为6年,净残值为50万元。投资项目投产后第 1~3年每年预计外购原材料、燃料和动力费为100万元(不含税),工资及福利费为70万元,其他费用为30万元,每年折旧费为50万元,无形资产摊销额为10万元;第4~6年每年的总成本费用(含营业税金及附加)为280万元,其中,每年预计外购原材料、燃料和动力费为120万元(不含税),每年折旧费为50万元,无形资产摊销额为10万元,利息费用 20万元。项目投产后每年预计营业收入为400万元,每年的维持运营投资为20万元,适用的增值税税率为17%,城建税税率为7%,教育费附加征收率为3%。该企业不缴纳营业税和消费税。A企业适用的所得税税率为25%。

要求:根据上述资料估算下列指标:

(1) 投产后1~3年每年的经营成本;

(2) 投产后各年的应交增值税;

(3) 投产后各年的营业税金及附加;

(4) 投产后4~6年每年的经营成本;

(5) 投产后各年的息税前利润;

(6) 各年所得税后的现金净流量;

(7) 假设折现率为10%,计算项目的净现值。

资金时间价值系数:(P/A,10%,3)=2.4869,(P/A,10%,2)=1.7355, (P/F,10%,3)=0.7513,(P/F,10%,6)=0.5645

-

某公司不存在优先股,股东权益中的资本公积全部是股本溢价,2003年年初的股东权益总额为600万元,2003年由于客观因素引起的所有者权益增加额为50万元,资本积累率为60%。2005年的营业利润总额为400万元,2006年的有关资料如下:

(1) 年初的负债总额400万元(短期借款20万元,一年内到期的长期负债为10万元,长期借款100万元,应付债券15万元,应付利息为5万元,其余为应付账款和应付票据),股东权益是负债总额的3倍;

(2) 年资本积累率50%,年末的资产负债率60%,全年的利息费用为210万元;

(3) 固定成本总额170万元,营业利润总额为500万元,实现净利润300万元,所得税率33%;

(4) 年初的股份总数为300万股,年内没有发现变化,年经营现金净流量为616.4万元,成本费用总额为500万元;

(5) 发放的普通股现金股利为30万元,年末的普通股市价为5元/股;

(6) 年末的会计报表附注中显示,或有负债的情况如下:已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的);

(7) 年末资产减值准备余额为50万元,应提未提和应摊未摊的潜亏挂账60万元,不存在未处理资产损失;

(8) 年初的留存收益为240万元;

(9) 科技支出合计240万元,营业收入净额1200万元。

要求;

(1) 计算2003年年末的股东权益总额和资本保值增值率;

(2) 计算2006年年初的股东权益总额、年初的资产负债率;

(3) 计算2006年年末的股东权益总额、负债总额、产权比率、或有负债比率、带息负债比率、不良资产比率;

(4) 计算2006年EBIT、总资产报酬率、净资产报酬率、资产现金回收率、营业利润增长率、技术投入比率、资本收益率、已获利息倍数、资本三年平均增长率;

(5) 计算2007年的DOL、DFL、DCL;

(6) 计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

(7) 计算2006年末的市盈率。

-

某上市公司本年每股支付股利2元。预计该公司未来三年进入成长期,净收益第一年增长,14%,第二年增长14%,第三年增长8%,第四年及以后将保持其净收益水平。

该公司一直采用固定股利支付率政策并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264

(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972

要求:

(1) 假设投资人要求的报酬率为10%,计算股票的价值;

(2) 如果股票的持有期年均收益率为12%,计算股票目前的价格。

-

某公司每年需要甲材料10000件,每次订货成本为400元,每件材料的年储存成本为2元,该种材料的采购价为20元/件。假设一次订货量在4000件以上可获2%的折扣,在5000件以上可获5%的折扣。

要求:计算经济进货批量。

-

甲公司目前的资本结构为长期负债:普通股=1:3,公司打算扩大经营规模拟筹集新的资金,并维持目前的资本结构,随筹资总额增加,个别资金成本会发生变化,如下表所示(金额单位:万元):

要求:

(1) 计算相应各筹资范围的边际资金成本;

(2) 公司现在打算上一个新项目,需要按照目前的资本结构筹集120万元资金,建设期为1年,不需要追加流动资金投资,预测该项目的运营期为10年,运营期内第1~3年每年的净现金流量为15万元,第4~7年每年的净现金流量为20万元,第8~9年每年的净现金流量为30万元,第10年的净现金流量为40万元,请判断是否应该上这个项目。

已知:(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830,(P/F,10%,8)= 0.4665;(P/F,10%,11)=0.3505,(P/A,10%,2)=1.7355,(P/A, 10%,3)=2.4869,(P/A,10%,4)=3.1699

-

如果某资产的β系数大于0,则说明该资产所含的系统风险大于市场组合的风险。 ( )

- A.正确

- B.错误

-

甲公司现在面临两个投资机会,两个项目均从建设起点开始发生投资,计算机系统显示的相关资料如下:

已知:项目的行业基准收益率为10.8%。

要求;用差额投资内部收益率法判断这两个方案的优劣。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,3)=4869;(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/A, 12%,3)=2.4018

-

解聘是一种通过市场约束经营者,以协调所有者与经营者矛盾的方法。( )

- A.正确

- B.错误

-

当企业息税前资金利润率高于借入资金利息率时,增加借入资金时,自有资金利润率会提高。( )

- A.正确

- B.错误

-

套利定价理论认为资产的预期收益率只受单一风险的影响。( )

- A.正确

- B.错误