某企业2005年末现金余额为10万元;2005年实现销售收入1000万元,2006年预计销售收入1500万元,该公司每年实现的销售收入在当年收现60%,第二年收现40%, 2006年预计其他现金收入80万元;2005年末应付账款余额120万元,2006年预计购货额 600万元,2006年年未应付账款余额是2006年购货额的30%,2006年工资等营业现金支出为117万元,购置固定资产的现金支出40万元,其他现金支出为3万元;该公司现金余缺通过有价证券调剂,每次有价证券转换成本为0.1万元,有价证券年利息率为8%。

要求:预测2006年该公司可供进行有价证券投资的现金额。

-

A股份有限公司有关资料如下:

(1) 公司本年年初未分配利润贷方余额为246.5万元,本年净利润为420万元,适用的所得税税率为30%;

(2) 公司流通在外的普通股200万股,优先股10万股,每年支付优先股利3.5万元,平均净资产为500万元。公司平均负债总额为100万元,平均年利率为10%,利息按年支付;

(3) 公司于上年初融资租入价款为113.724万元的设备,双方商定的折现率为10%,租期为5年,租金于每年末等额支付;

(4) 公司股东大会决定本年度按10%的比例计提法定公积金,按5%的比例计提法定公益金。本年按可供普通股分配利润的20%向普通股股东发放现金股利,预计现金股利以后每年增长8%;

(5) 据投资者分析,该公司股票的β系数为1.2,无风险收益率为4%,市场上所有股票的平均收益率为14%。

已知:(P/A,10%,5)=3.7908

要求:

(1) 计算每年支付的租金;

(2) 计算本年净资产收益率;

(3) 计算A公司本年应计提的法定公积金和法定公益金;

(4) 计算A公司本年未可供普通股分配的利润;

(5) 计算A公司每股支付的现金股利;

(6) 计算A公司现有资本结构下的财务杠杆系数和利息保障倍数;

(7) 计算A公司股票的风险收益率和投资者要求的必要收益率;

(8) 利用股票估价模型计算A公司股票价格为多少时投资者才愿意购买。

-

甲公司现在面临两个投资机会,计算机Excel系统显示的相关资料如下:

已知:基准投资利润率为8%,项目的建设期均为1年,投资发生在年初,项目A和项目B的建设期资本化利息分别为10万元和8万元;项目A在经营期内的全部利润为300万元,项目B在经营期内的全部利润为320万元;项目的行业基准收益率为10%。

要求:

(1) 计算两个项目包括建设期的静态投资回收期和不包括建设期的静态投资回收期;

(2) 计算两个项目的投资利润率;

(3) 计算两个项目的净现值、净现值率和现值指数;

(4) 判断两个项目的内部收益率是否大于项目的行业基准收益率10%;

(5) 评价这两个项目的财务可行性;

(6) 用差额投资内部收益率法判断这两个方案的优劣。

相关系数值如下:

(P/F,10%,1)=0.9091;(P/F,10%,2)=0.8264;(P/A,10%,3)=2.4869

(P/F,12%,1)=0.8929;(P/F,12%,2)=0.7972;(P/A,12%,3)=2.4018

-

某公司是一个商业企业,由于目前的收账政策过于严厉,不利于扩大销售,且收账费用较高,该公司决定修改现行的收账政策。现有甲和乙两个放宽收账政策的备选方案,有关数据如下:

已知变动成本率为80%,资金成本率为10%。甲方案的固定成本为60万元,乙方案的固定成本为80万元,坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。

要求:做出应选择甲方案还是乙方案的决策。

-

某企业2005年末现金余额为10万元;2005年实现销售收入1000万元,2006年预计销售收入1500万元,该公司每年实现的销售收入在当年收现60%,第二年收现40%, 2006年预计其他现金收入80万元;2005年末应付账款余额120万元,2006年预计购货额 600万元,2006年年未应付账款余额是2006年购货额的30%,2006年工资等营业现金支出为117万元,购置固定资产的现金支出40万元,其他现金支出为3万元;该公司现金余缺通过有价证券调剂,每次有价证券转换成本为0.1万元,有价证券年利息率为8%。

要求:预测2006年该公司可供进行有价证券投资的现金额。

-

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为10元,每股收益为2元。

要求:计算回答下述三个互不相关的问题:

(1) 计划按每10股送2股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案的股东权益各项目数额;

(2) 若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3) 为了调整资本结构,公司打算用现金按照现行市价回购10万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益(按照回购之后的股数计算)和每股市价。

-

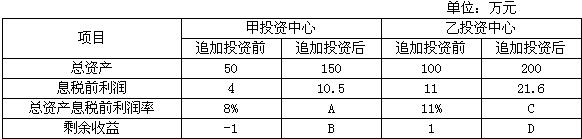

某企业下设甲投资中心和乙投资中心,两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

要求:

(1) 填列上表中用字母表示的位置的数额。

(2) 运用剩余收益指标判断两投资中心是否应追加投资。

-

股东出于控制权的考虑,往往限制现金股利的支付,以防止控制权分散。 ( )

- A.正确

- B.错误

-

净资产收益率=营业净利率×总资产周转率×权益系数。 ( )

- A.正确

- B.错误

-

当某期企业无固定成本时,经营杠杆系数为1;固定成本越大,经营杠杆系数越大。 ( )

- A.正确

- B.错误

-

公司每股利润越高,则股东就可以从公司分得越高的股利。 ( )

- A.正确

- B.错误