计算差异时假定某个因素变动时,把其他因素固定在标准的基础上,计算得出的差异就是纯差异。( )

-

已知某工业投资项目有两个备选的方案,其相关资料如下:

(1) A方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。

该项目建设期为2年,经营期为10年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。

固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值:无形资产投资从投产年份起分10年摊销完毕,流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入为800万元,每年预计外购原材料、燃料和动力费100万元,工资福利费120万元,其他费用50万元。企业适用的增值税税率为 17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。假设企业为增值税一般纳税人。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率25%,设定折现率10%。

(2) B方案的净现金流量为:NCF0=-500万元,NCF1-6=300万元

要求:

(1) 计算A方案的投产后各年的经营成本。

(2) 计算A方案的投产后各年不包括财务费用的总成本。

(3) 计算A方案的投产后各年应交增值税和各年的营业税金及附加。

(4) 计算A方案的投产后各年的息税前利润。

(5) 计算A方案的各年所得税后净现金流量。

(6) 计算A方案的净现值。

(7) 利用方案重复法比较两方案的优劣。

(8) 利用最短计算期法比较两方案的优劣。

-

某公司拟投资一个项目,目前有A、B两个备选方案,其有关现金流量的数据如下:

已知行业基准收益率为14%,有关时间价值系数如下表所示:

要求:

(1) 确定A方案和B方案的投资回收期。

(2) 计算B方案与A方案相比的差量净现金流量。

(3) 计算差额内部收益率。

(4) 评价公司应选择哪一个方案。

-

某公司2006年年初存货成本为15万元,年初全部资产总额为140万元,年初资产负债率 40%。2006年有关财务指标为:流动比率2.1,速动比率1.1,存货周转率6次,资产负债率35%,长期负债42万元,全部资产总额160万元,没有待摊费用。2006年获得销售收入 120万元,发生经营管理费用9万元,利息费用10万元。2003年的所有者权益为60万元,假设近三年企业增加的所有者权益均为靠自身努力增加,企业适用的所得税税率33%。根据以上资料,要求:

(1) 计算2006年年末流动负债总额、流动资产总额、存货成本总额、权益乘数、产权比率、总资产周转率。

(2) 计算2006年销售成本、已获利息倍数、总资产周转率、资本积累率、资本保值增值率、三年资本平均增长率、总资产报酬率和净资产收益率。

(3) 若该企业2006年的全部成本中有20万元属于固定成本,要求计算2007年的财务杠杆系数和经营杠杆系数。

-

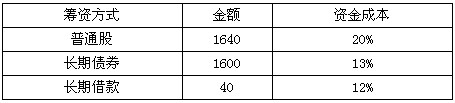

某企业的有关资料如下:

(1) 企业上年度的资金结构及资金成本见表1。

(2) 企业适用的所得税率为33%。

(3) 该公司计划年度需要增加资金1200万元,提出以下两个备选方案:

甲方案:发行长期债券1200万元,年利率14%;由于风险加大,预计企业的股票价格变为每股38元,预计每股发放股利5元,股利增长率为3%;

乙方案:发行长期债券500万元,年利率14%,另发行普通股票700万元,预计每股发放现金股利5元,股利增长率为3%;股票发行价格为40元。

(4) 假设各种证券筹资均不考虑筹资费。

要求:

(1) 计算采用方案甲后的企业加权平均资金成本。

(2) 计算采用方案乙后的企业加权平均资金成本。

-

某企业为一般纳税人计划进行某项投资活动,该投资活动需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期2年,经营期5年,到期残值收入8万元,无形资产自投产年份起分5年摊销完毕。投产第一年预计流动资产需用额 60万元,流动负债需用额40万元;投产第二年预计流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计每年营业收入210万元,每年预计外购原材料、燃料和动力费50万元,工资福利费20万元,其他费用10万元。企业适用的增值税税率为 17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率33%。

要求:

(1) 计算该项目项目计算期、流动资金投资总额和原始投资额

(2) 计算投产后各年的经营成本

(3) 投产后各年不包括财务费用的总成本

(4) 投产后各年应交增值税和各年的营业税金及附加

(5) 投产后各年的息税前利润

(6) 投产后各年的调整所得税

(7) 计算该项目各年所得税前净流量

(8) 计算该项目各年所得税后净现金流量

-

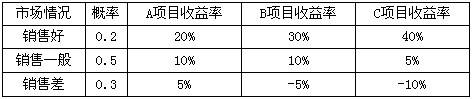

某企业有20000万元资金准备等额投资于两个投资项目,投资额均10000万元,目前有三个备选的投资项目,其收益率的概率分布为:

要求:

(1) 若公司拟选择两个风险较小的项目进行投资组合,应该选择哪两个项目进行组合?

(2) 各项目彼此间的相关系数为0.6,计算所选中投资组合的预期收益率和组合的标准离差。

(3) 假定资本资产定价模型成立,证券市场的平均收益率为8%,无风险收益率为4%,计算所选组合的β系数。

-

ABC公司的一种新型产品的促销很成功,估计年平均销量为1000个,每个售价为750元,每个存货的年储存成本是100元,每次订货成本为80元,该新型产品的每个购买价格为500元,要求回答以下的问题:

(1) 计算公司该产品的经济订货量为多少?

(2) 若平均交货期内的需求是10个,公司预计的不同安全储备下的年缺货成本如下表所示,要求填写表中空格部分,并确定合理的保险储备和再订货点为多少?

-

计算差异时假定某个因素变动时,把其他因素固定在标准的基础上,计算得出的差异就是纯差异。( )

- A.正确

- B.错误

-

因持有现金而放弃的再投资受益与现金持有量成正比例关系,与有价证券的利率成反比。( )

- A.正确

- B.错误

-

在除息日之前进行交易的股票的价格低于在除息日之后进行交易的股票的价格。( )

- A.正确

- B.错误