环宇公司2004年的有关资料如下:

(1) 息税前利润800万元;

(2) 所得税税率为30%;

(3) 总负债200万元,平均成本率为10%;

(4) 普通股预期报酬率为15%;

(5) 发行普通股,股数为60万股(每股面值1元),账面价值10元。

现在该公司可以增加400万元债务,以便以现行市价购回股票。假设该项措施使得负债平均成本率上升至12%,普通股预期收益率上升了1个百分点,则该方案是否可行?

-

高盛公司目前拥有长期资金1亿元,其中长期借款2 000万元,长期债券500万元,留存收益及股本7 500万元,预计随筹资额增加,各种资金成本的变化如下表:

现公司拟投资一新项目,并维持目前的资金结构,该固定资产的原始投资额为200万元,全部在建设起点一次投入,并于当年完工投产。投产后每年增加销售收入90万元,付现成本21万元,每年利息为4万元,第10年还本。该项固定资产预计使用10年,按直线法提取折旧,预计残值为10万元。该公司所得税税率为34%。

要求:

(1) 计算各筹资总额分界点及相应各筹资范围的资金边际成本;

(2) 计算项目各年度经营现金净流量;

(3) 计算项目的净现值;

(4) 评价项目的可行性。

-

华联公司是一零售业上市公司,上年度的财务报表如下,请你协助完成2006年的盈利预测工作。

其他财务信息如下:

(1) 下一年度的销售收入预计为1 512万元;

(2) 预计毛利率上升5个百分点;

(3) 预计经营和管理费的变动部分与销售收入的百分比不变;

(4) 预计经营和管理费的固定部分增加20万元;

(5) 购置固定资产支出220万元,并因此使公司年折旧额达到30万元;

(6) 应收账款周转率(按年末余额计算)预计不变,上年应收账款均可在下年收回;

(7) 年末应付账款余额与当年进货金额的比率不变;

(8) 期末存货金额不变;

(9) 现金短缺时,用短期借款补充,借款的平均利息率不变,借款必须是5万元的倍数;假设新增借款需年初借入,所有借款全年计息,年末不归还;年末现金余额不少于10万元;

(10) 预计所得税为30万元;

(11) 假设年度内现金流动是均衡的,无季节性变化。

要求:

(1) 确定下年度现金流入、现金流出和新增借款数额;

(2) 预测下年度税后利润;

(3) 预测下年度每股收益。

-

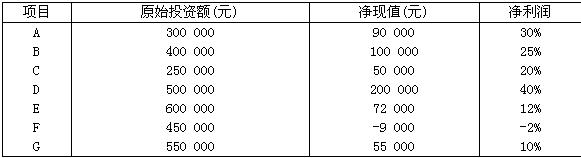

高盛公司有A、B、C、D、E、F、G七个投资项目可供选择。有关原始投资额、净现值、净现值率有关指标如下表

要求:

(1) 若投资总额不受限制,但E项目与G项目互斥,试确定项目投资组合。

(2) 若投资总额限制在120万元之内,且没有互斥项目,试确定项目投资组合。

(3) 若投资总额限制在220万元之内,且没有互斥项目,试确定项目投资组合。

-

某企业目前资本结构如下表:

该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加4%,该公司所得税率33%,假设发行各种证券均无筹资费用。

该公司计划增资200万元,有以下两个方案可供选择:

甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元;

乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。

计算:选择甲、乙两个方案中的最优方案。

-

海达公司目前年赊销收入为30万元,信用条件为N/30,变动成本率70%,资本成本率 12%。该公司为扩大销售,制订了A、B两个信用条件方案:

A方案信用条件为(N/60),预计赊销收入将增加8万元,坏账损失率4%,预计收账费用为2万元。

B方案信用条件为(1/30,N/60),预计赊销收入将增加14万元,坏账损失率为5%。估计约有80%的客户(按赊销额计算)会利用折扣,预计收账费用为2.4万元。

要求:根据以上资料,确定海达公司应选择哪一种信用条件方案。

-

管理费用多属于固定成本;所以,管理费用预算一般是以过去的实际开支为基础,并按预算期的可预见变化来调整。 ( )

- A.正确

- B.错误

-

环宇公司2004年的有关资料如下:

(1) 息税前利润800万元;

(2) 所得税税率为30%;

(3) 总负债200万元,平均成本率为10%;

(4) 普通股预期报酬率为15%;

(5) 发行普通股,股数为60万股(每股面值1元),账面价值10元。

现在该公司可以增加400万元债务,以便以现行市价购回股票。假设该项措施使得负债平均成本率上升至12%,普通股预期收益率上升了1个百分点,则该方案是否可行?

-

企业持有的现金总额可以小于各种动机所需现金余额之和,且各种动机所需保持的现金也不必均为货币形态。 ( )

- A.正确

- B.错误

-

股利政策的基本理论包括股利政策无关论(MM理论),“在手之鸟”理论、信号传递理论和税收效应理论等,这几种理论给公司财务管理者提供了一个明确的选择答案。 ( )

- A.正确

- B.错误

-

违约风险和购买力风险都可以通过投资于优质债券的办法来避免。 ( )

- A.正确

- B.错误