最底层次的责任中心的责任报告应当最详细,随着层次的升高,责任报告的内容应以更为概括的形式来表现。( )

-

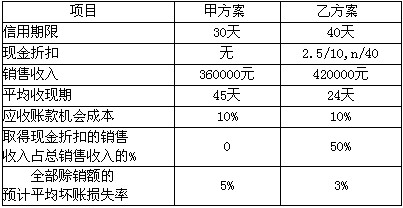

E公司2001年赊销总收入为300000元,其销售毛利润率为30%,2002年销售利润率不变。 2002年,该公司拟改变原有的信用政策,有甲,乙两个方案如下:

要求:(1)计算甲、乙方案新增加的毛利润;

(2)计算甲、乙方案的机会成本;

(3)计算甲、乙方案的坏账损失;

(4)计算乙方案的现金折扣;

(5)计算甲、乙方案新增加的净利润;

(6)根据计算判断应采取那种信用政策。

-

某公司拟筹集资本1000万元,现有甲、乙、丙三个备选方案。有关资料如下所示:

(1)甲方案:按面值发行长期债券500万元,票面利率10%,筹资费用率1%;发行普通股500万元,筹资费用率5%,预计第一年股利率为 10%,以后每年按4%递增。

(2)乙方案:发行优先股800万元,股利率为 15%,筹资费用率为2%;向银行借款200万元,年利率为5%。

(3)丙方案:发行普通股400万元,筹资费用率为4%,预计第一年股利率12%,以后每年按 5%递增;利用公司留存收益筹资600万元。

该公司所得税税率为33%。

要求:确定该公司的最佳筹资方案。

-

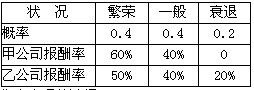

某公司打算用部分闲置资金对外投资,可供选择的甲、乙两公司的股票及其概率分布情况如下所示:

要求:根据风险与收益的关系,请作出合理的选择。

-

某公司甲材料的年需要量为2000千克,每千克的标准单价为40元。销售企业规定:客户每批购买力不足800千克的,按照标准价格计算;每批购买量在800千克以上、1600千克以下的,价格优惠2%;每批购买量1600千克以上的,价格优惠 3%。已知每批进货费用40元,单位材料的年储存成本4元。

要求:计算最佳经济进货批量。

-

某固定资产项目投产,投资500万元,建设期一年,建设资金于建设起点投入300万元,建设期末投入200万元,运营期为10年,终结点回收固定资产残值50万元。该项目投产后,每年可获利80万元,假定行业基准折现率为10%。

要求:计算该项目的投资净现值,净现值率和获利指数。

〔(P/A,10%,10)=6.1446,(P/F,10%, 11)=0.3505,(P/A,10%,1)=0.9091〕

-

某公司2004年销售产品10万件,单价100元,单位变动成本为40元,固定成本总额为500万元,公司负债100万元,年利息率12%,并需每年支付优先股股利10万元,所得税率33%。

要求:(1)计算2004年边际贡献;

(2)计算2004年税息前利润总额;

(3)计算该公司复合杠杆系数。

-

债券的持有时间与违约风险成正相关,与利率风险成负相关。( )

- A.正确

- B.错误

-

某企业去年的销售净利率为5.73%,资产周转率为2.17;今年的销售净利率为4.88%,资产周转率为2.88。若两年的资产负债率相同,今年的净资产收益率比去年的变化趋势为上升。( )

- A.正确

- B.错误

-

最底层次的责任中心的责任报告应当最详细,随着层次的升高,责任报告的内容应以更为概括的形式来表现。( )

- A.正确

- B.错误

-

赊销是扩大销售的有力手段之一,企业应尽可能放宽信用条件,增加赊销量。( )

- A.正确

- B.错误