某企业有A、B两个投资项目,两个投资项目的收益率及其概率分布情况如下表所示:

要求:

(1) 计算两个项目的期望投资收益率;

(2) 计算两个项目收益率的标准离差;

(3) 计算两个项目收益率的标准离差率;

(4) 说明应该根据哪个指标比较两个项目的投资风险,并得出结论。

-

某企业为了提高产品A的质量,扩大销量,准备变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备的折余价值80000元,目前变现净收入100000元,新设备的投资额200000元,预计使用年限5年,更新设备的建设期为0,到第5年末新设备的预计净残值为50000元,如果继续使用旧设备则预计净残值为30000元。新设备投入使用后,预计A的销售收入第一年增加70000元,以后每年递增10000元,A的经营成本第一年增加34000元,以后每年递增6000元。另外,同时导致该企业同类的其他产品的销量下降,其他产品每年减少净利润4000元。该设备采用直线法计提折旧,该企业所得税税率为30%,企业要求的投资报酬率为5%。

系数表如下:

要求:用净现值法确定应否应当进行此项更新改造。

-

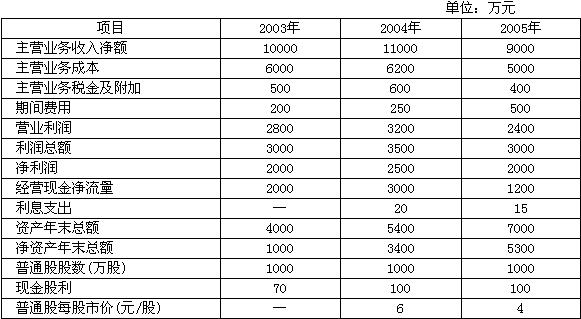

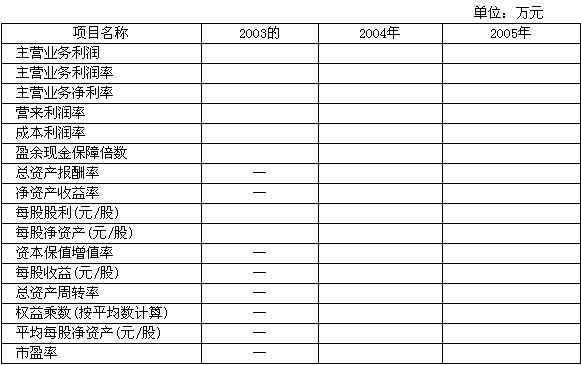

甲公司最近3年的相关资料如下:

要求: (1) 填列下表(不必写出计算过程)

(2) 按照“每股收益=主营业务净利率×总资产周转率×权益乘数×平均每股净资产”用差额分析法依次分析2005年各因素变动对每股收益指标的影响。

-

M公司购进电脑200台,单位进价2500元,单位售价3000元,销售此批电脑的一次费用20000元,银行贷款年利率为3.6%,该批电脑的月保管费率为0.6%,销售税金及附加为5000元。请计算:

(1) 该批电脑的保本储存天数。

(2) 在批进批出的前提下,若该批电脑实际储存了420天,则实际投资利润率为多少?

(3) 在批进零出的前提下,日均销量为2台,经销该批电脑可获利多少?

-

甲企业为生产应税消费品的企业,2005年的含税销售收入为4680万元,销售利润率为20%,适用的增值税税率为17%,材料成本占总成本的百分比为70%,假定该企业生产所使用的材料都是在当期内采购的,适用的消费税税率为5%,城市维护建设税税率为 7%,教育费附加的征收率为3%,发生的各项应交税金及附加均于当期以现金形式支付, 2006年甲企业预计的含税销售收入为5850万元,预交所得税200万元。

要求:

(1) 计算2005年和2006年的不含税销售收入及增值税销项税额;

(2) 计算2005年的增值税进项税额及应交增值税额;

(3) 计算应交增值税估算率;

(4) 计算2006年应交增值税额;

(5) 计算2006年预计发生的销售税金及附加;

(6) 计算2006年预计发生的应交税金及附加。

-

甲打算购买一种股票长期持有,不准备出售,预计1年后可以获得1元股利,2年后可以获得2元股利,从第3年开始股利每年以固定的增长率5%增长,该股票的必要收益率为10%。

要求:

(1) 计算股票的内在价值;

(2) 如果该股票目前的市价为35元,甲是否会购买。

相关系数值如下:

(P/F,10%,1)=0.909;(P/F,10%,2)=0.8264;(P/F,10%,3)=0.7513

-

票面收益率又称名义收益率或直接收益率,是印制在债券票面上的固定利率,通常是年利息收入和债券面额之比率。( )

- A.正确

- B.错误

-

某企业有A、B两个投资项目,两个投资项目的收益率及其概率分布情况如下表所示:

要求:

(1) 计算两个项目的期望投资收益率;

(2) 计算两个项目收益率的标准离差;

(3) 计算两个项目收益率的标准离差率;

(4) 说明应该根据哪个指标比较两个项目的投资风险,并得出结论。

-

相关系数是协方差与两个投资方案投资收益标准差之积,相关系数总是在-1到+1之间的范围内变动,-1代表完全负相关,+1代表完全正相关,0则表示不相关。( )

- A.正确

- B.错误

-

实际投资收益是指在投资收益不确定的情况下,按估计的各种可能收益水平及其发生概率计算的加权平均数。( )

- A.正确

- B.错误

-

按照财务控制的功能,可将财务控制分为财务收支控制和现金控制。( )

- A.正确

- B.错误