第 48 题某公司年耗用乙材料72000千克,单位采购成本为200元,储存成本为4元,平均每次进货费用为40元,假设该材料不存在缺货情况。

要求计算:(1)乙材料的经济进货批量;

(2)经济进货批量下的相关总成本;

(3)经济进货批量下的平均占用资金;

(4)年度最佳进货批次。

-

第 50 题某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金500万元,公司所得税税率为25%。资金筹集的相关资料如下:

资料一:增发普通股筹集资金220万元。每股发行价格为6.2元,发行费用0.2元,刚刚分派的股利为每股0.8元,预定以后每年股利增长4%。

资料二:向银行借款筹集资金80万元。手续费率为1%,年利率为5%,每年付息一次,到期一次还本。

资料三:发行债券筹集资金200万元。债券面值1000元,期限5年,票丽利率为6%,每年计息一次,溢价20%发行,发行费率为5%。

要求:(1)计算普通股筹资成本;

(2)计算长期借款筹资成本;

(3)计算债券筹资成本;

(4)计算筹集资金的加权平均资金成本(精确到1%);

(5)如果项目原始投资为500万元,建设期为1年,原始投资在年初和年末分两次等额投入,寿命期内每年的经营净现金流量均为150万元,项目终结点回收10万元,计算该项目的净现值,并说明是否值得投资。

已知:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,6)=0.5645

-

第 51 题

-

第 49 题某企业每年需耗用A材料90000件,单位材料年存储成本4元,平均每次进货费用为1800元,A材料全年平均单价为40元。假定满足经济进货批量基本模型的假设前提。

要求:(1)计算A材料的经济进货批量;

(2)计算A材料年度最佳进货批次;

(3)计算A材料的相关进货费用;

(4)计算A材料的相关存储成本;

(5)按照经济进货批量订货时,计算A材料平均占用资金。

-

第 48 题某公司年耗用乙材料72000千克,单位采购成本为200元,储存成本为4元,平均每次进货费用为40元,假设该材料不存在缺货情况。

要求计算:(1)乙材料的经济进货批量;

(2)经济进货批量下的相关总成本;

(3)经济进货批量下的平均占用资金;

(4)年度最佳进货批次。

-

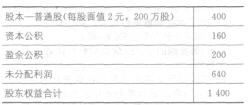

第 46 题某公司年终分配股利前(已提取盈余公积)的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为14元,计划发放10%的股票股利并按发放股票股利后的股数派发每股现金股利0.2元。

要求:

(1)如果股票股利的金额按现行市价计算,计算完成这一方案后的股东权益各项目的数额;(2)如果股票股利的金额按股票面值计算,计算完成这一方案后的资本公积和留存收益数额;

(3)如果发放股利前,甲投资者的持股比例为1%,计算完成这一方案后甲投资者的持有股数;

(4)如果发放股利之后“每股市价/每股股东权益”的数值不变,计算发放股利之后的每股市 价;

(5)如果发放股利之后“每股市价/每股股东权益”的数值不变,只要满足每股市价不低于10元即可,则最多可以发放多少现金股利(假设有足够的可供分配利润)。

-

第 47 题ABC公司2007年度的资产负债表如下:

资产负债表

2007年12月31日 单位:万元

注:利润表反映该公司本年度的营业收入为16400万元,营业成本为9200万元。要求:资产 年初数 年末数 负债及所有者权益 年初数 年末数 流动资产: 货币资金

短期投资

应收账款净额

预付账款

存货

其他流动资产

流动资产合计

长期投资

固定资产净值

无形资产

340 20

2130

300

3030

100

(1) 6300

780

360 20

(2)

300

3250

lOO

6520 7700

780

流动负债: 短期借款

应付账款

预收账款

其他应付款

未交税金

流动负债合计

长期负债

所有者权益:

实收资本

盈余公积

未分配利润

所有者权益

360 720

720

1020

100

2920

1880 7000

(7)

200

(6)

560 740

800

1200

120

(4)

2380 (10)

2000

200

(9)

资产总计 13000 (3) 负债及所有者权益总计 (5) (8) (1)填列上表中()内的数字;

(2)计算2007年度的流动比率、速动比率、资产负债率;

(3)计算2007年度的应收账款周转率、存货周转率。

-

第 45 题有利差异是指因为实际成本低于标准成本而形成的节约差,有利差异越大越好。( )

- 正确

- 错误

-

第 44 题单项资产的β系数,取决于该项资产收益率和市场资产组合收益率的相关系数、该项资产收益率的标准差和市场组合收益率的标准差。 ( )

- 正确

- 错误

-

第 43 题认股权证的理论价值大于实际价值的部分称为超理论价值的溢价。 ( )

- 正确

- 错误

-

第 42 题采用固定或稳定增长的股利政策可能侵蚀公司的留存收益,影响公司的后续发展。( )

- 正确

- 错误