在针对特别风险计划和实施进一步审计程序时,注册会计师可能采取的做法有( )。

-

某工业投资项目的A方案如下:

项目原始投资1 000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

要求:

(1)计算项目A方案的下列指标:

①项目计算期。

②固定资产原值。

③固定资产年折旧。

④无形资产投资额。

⑤无形资产年摊销额。

⑥经营期每年总成本。

⑦经营期每年息税前利润。

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量。

②投产后1-10年每年的经营净现金流量。

③项目计算期末回收额。

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。(4)该项目的8方案原始投资为1 200万元,于建设起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2~11=300万元,计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。

-

上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月113,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:

(2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。

(4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。

要求:

针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

-

简述我国企业筹资方式和渠道。

-

ABC会计师事务所是一家新成立的会计师事务所,其质量控制制度部分内容摘录如下:

(2)执行项目质量控制复核的范围为上市公司审计项目中被评估为高风险的审计项目。

(3)如果项目组成员与项目质量控制复核人员发生意见分歧,应当通过向技术部进行书面咨询,或与会计师事务所负责风险控制的合伙人进行讨论等方式予以解决。在分歧尚未解决前,不得出具审计报告。

(5)会计师事务所建立专门的系统用于记录对客户关系和具体业务的接受与保持的评估。该系统中记录的信息无需纳入业务工作底稿。

(6)项目组应当自鉴证业务报告日起六十日内将业务工作底稿归档。归档后,项目组需要删除或增加业务工作底稿,须经主任会计师批准。

要求:

针对上述第(2)、(3)、(5)、(6)项,指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。

-

简述权益乘数、资产负债率、产权比率的关系。

-

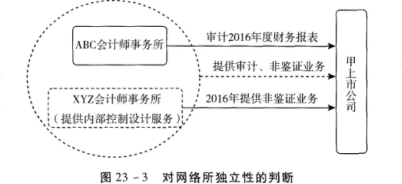

ABC会计师事务所连续多年审计甲银行(上市公司)财务报表。2016年10月1日,ABC会计师事务所与甲公司续签了2016年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享统一的质量控制政策和程序。ABC会计师事务所发现XYZ会计师事务所于2016年1月25日接受甲银行委托,为甲银行提供内部控制设计服务。

要求:针对该事项,请分析ABC事务所在审计甲银行2016年度财务报表时是否违反独立性,并简要说明理由。

如图23—3:

-

下列说法中不正确的有( )。

- A.编制银行存款余额调节表时,银行对账单余额项下,应加减银行已入账企业未入账的金额

- B.永续盘存制不需要进行实地盘点

- C.一笔经济业务导致某一会计要素的金额增加,必然导致另一会计要素等额减少

- D.资产负债表是反映企业某一特定日期经营成果的会计报表

-

账证核对指的是核对会计账簿记实与原始凭证、记账凭证的( )是否一致,记账标的目的是否相符。

- A.时刻

- B.凭证字号

- C.内容

- D.金额

-

出纳人员可以登记和保管的账簿有( )。

- A.现金记账

- B.银行存款日记账

- C.现金总账

- D.银行存款总账

-

在针对特别风险计划和实施进一步审计程序时,注册会计师可能采取的做法有( )。

- A.实施控制测试和实质性程序

- B.实施细节测试和实质性分析程序

- C.仅实施控制测试

- D.仅实施实质性分析程序