集团项目组在确定集团财务报表整体的重要性时,注册会计师的判断不当的是( )。

- A.根据集团的特定情况,可确定适用于这些交易、账户余额或披露的一个或多个重要性水平

- B.组成部分重要性应低于集团财务报表整体的重要性

- C.应将集团财务报表整体重要性按比例分配给不同的组成部分

- D.对不同组成部分确定的重要性的汇总数,有可能高于集团财务报表整体重要性

-

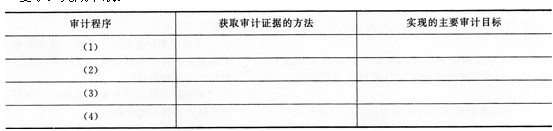

审计人员在对Z股份有限公司2013年度的财务报表进行审计,进行了下列审计程序:

(1)抽样重新计算2013年度甲材料的计价是否正确;

(2)资产负债表日后对大额应收账款进行函证;

(3)按照2公司内部控制规定的赊销审批手续独立执行该流程;

(4)对Z公司库存现金进行监盘。

要求:完成下表:

-

ABC会计师事务所的A和B注册会计师负责审计XYZ公司2012年度财务报表。2012年12月1日至5日,A和B注册会计师对XYZ公司的内部控制进行了初步了解和测试。在对XYZ公司销售与收款循环内部控制的了解过程中,A和B注册会计师注意到下列情况:

(1)XYZ公司主要生产和销售各种型号的电冰箱。

(2)XYZ公司生产的电冰箱全部发往各地的销售处。XYZ公司在发出产品时,由销售部填制一式四联的出库单,待仓库发出产品后,将第一联留存仓库登记库存商品卡片,第二联交销售部留存,第三、第四联交会计人员李民登记库存商品总账和明细账。

(3)各地批发商将订货单直接发给XYZ公司设在该地的销售处,销售人员在接到批发商的订货单后,按照客户订货的品种、规格和数量,到销售处仓库提取货物。

(4)各销售处由专人负责直接根据已授权批准的商品价目表给顾客开具事先连续编号的销售发票,填写销售发票的价格,记录销售额。

(5)为增强企业竞争力、扩大产品市场销售份额,XYZ公司为批发商提供了优惠的赊销政策,并给予销售人员10万元的赊销权限。此项措施使得XYZ公司在本年度的销售额增加了3000万元。

(6)各销售处分别设一名会计人员,根据给顾客开具的销售发票副本编制有关记账凭证,并登记销售明细账、总账和应收账款明细账、总账、库存现金、银行存款日记账。各月初,各销售处将上月的销售情况汇总后报XYZ公司财务部门和销售部门。

要求:

(1)根据上述(2)~(6)所描述的情况,假定未描述的其他内部控制不存在缺陷,请指出XYZ公司销售与收款循环内部控制在设计与运行方面的缺陷,并提出改进建议。

(2)根据对XYZ公司销售与收款循环内部控制的了解和测试,请分别指出上述内部控制缺陷与哪些交易或事项、账户余额的何种认定相关。

-

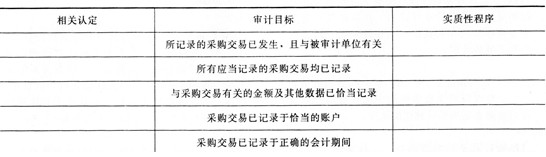

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。以下表格中给出了采购交易的审计目标,并列举了部分实质性程序:

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容.比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上的日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷给定的表格中。

-

A注册会计师在对D公司2013年度财务报表进行审计时,收集到以下六组审计证据:

(1)收料单与购货发票;

(2)销货发票副本与产品出库单;

(3)领料单与材料成本计算表;

(4)工资计算单与工资发放单;

(5)存货盘点表与存货监盘记录;

(6)银行询证函回函与银行对账单。

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

-

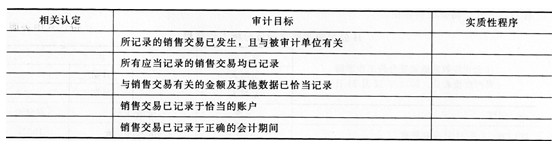

注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序:

A.追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证

B.根据销售发票反映的内容,比较会计科目表上的分类

C.将发运凭证与存货永续记录中的发运分录进行核对

D.将销售交易登记入账的日期与发运凭证的日期比较核对

E.将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对

F.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对

G.追查销售发票上的详细信息至发运凭证、经批准的商品价目表和顾客订货单

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入给定的表格中。

-

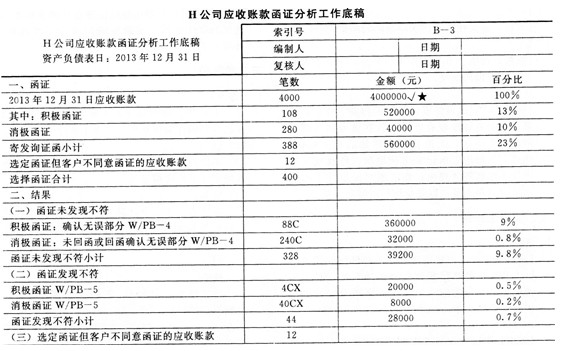

在对H公司2013年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2013年12月31日的应收账款实施了函证程序,并于2013年2月15日编制了以下应收账款函证分析工作底稿,N注册会计师千2014年2月16日完成审计工作。

标识说明:

√与应收账款明细账核对相符

★与应收账款总账核对相符

C回函相符

CX回函不符

总体结论:回函不符金额28000元低于可容忍错报,应收账款得以公允反映。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元.请简要回答以下问题:

(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?

(2)假设Y注册会汁师于2014年5月1日发现有必要修改该工作底稿,注册会计师应当记录哪些事项?

-

ABC会计师事务所拟承接以下客户2013年度财务报表审计工作。假定存在以下情形: (1)A公司2013年度的财务报表由XYZ会计师事务所审计并出具了报告。近日因XYZ会计师事务所的注册会计师受到相关部门的处罚,A公司拟另行委托ABC会计师事务所审计其2013年的财务报表并出具审计报告。A公司只同意ABC会计师事务所与承接2012报表审计的K会计师事务所沟通。 (2)B公司以招标的方式选聘2013年度财务报表审计的注册会计师。在应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,即可与B公司签订审计业务约定书,无须另行通知。 (3)C公司为参与企业购并委托审计,在业务约定书中约定为按审计后资产的千分之五收取审计费用。 (4)D公司委托ABC会计师事务所审计其2013年财务报表,现因急需为取得银行贷款要求ABC会计师事务所加快进度加班完成,承诺一旦如期完成,将安排项目合伙人去欧洲旅游。 (5)E机构为一家公益组织,2013年初ABC会计师事务所接受委托为其管理的公益基金的收支设计内部控制,现接受委托审计其2013年度财务报表,为此,双方另行签订了业务约定书。 (6)在承接F公司2013年度财务报表审计工作时,了解到拟安排本次审计项目经理的妻子在F公司担任人事部经理,事务所安排了同一部门的注册会计师担任本审计项目的经理。 要求:请根据中国注册会计师职业道德规范有关独立性的规定,分别判断上述情形是否对注册会计师的独立性产生不利影响,并简要说明理由。

-

下列规定符合项目质量控制复核人员的客观性要求的有( )。

- A.如果可行,不由项目合伙人挑选

- B.在复核期间不以其他方式参与该业务

- C.不代替项目组进行决策

- D.代替项目组进行决策

-

下列实体可认定为公众利益实体的有()。

- A.上市公司

- B.保险公司

- C.银行

- D.电信公司

-

注册会计师唐寅在审计天花公司2013年度财务报表时,监盘了天花公司的库存现金和存货,对库存现金实施监盘与对存货实施监盘这两种程序的不同之处有( )。

- A.监盘时间安排不同

- B.监盘计划中与天花公司管理层的沟通程度不同

- C.因盘点对象特点而执行的盘点方式不同

- D.监盘的参与人员不同