下列情况中,注册会计师被视为具有独立性的是( )。

- A.被审计单位为金融机构,项目组的注册会计师在该机构开立存款账户

- B.参与鉴证业务的注册会计师具有律师资格,也同时担任被审计单位的法律顾问

- C.被审计单位连续两年拖欠审计费用,已书面承诺与本期审计费用一并支付

- D.注册会计师向被审计单位大量购买其生产的产品,并享受特别优惠

-

A和B注册会计师首次接受委托,负责审计上市公司甲公司2013年度财务报表。相关资料如下:

资料一:甲公司持有联营企业40%的股权,2013年度按权益法核算确认的投资收益占当年未审计利润总额的30%。联营企业2013年度财务报表由其他注册会计师审计。

资料二:B注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):

审计说明:

(1)根据销售合同约定,在客户收到货物、验收合格并签发收货通知后,甲公司取得收取货款的权利。审计中已检查销售合同。

(2)已检查记账凭证日期、发票日期和出库日期,未发现异常。发票和出库单中的其他信息与记账凭证一致。

(3)11月转字28号和l2月转字50号记账凭证反映的销售额较高,财务经理解释系调整售价所致。

(4)2月转字30号记账凭证反映,甲公司在2012年度销售并确认收入的一笔交易,于2013年2月发生销货退回。甲公司未按规定调整2012年度财务报表,前任注册会计师于2013年3月对甲公司2012年度财务报表出具了标准审计报告。

资料三:因主导产品不符合国家环保要求,政府部门于201 3年12月要求甲公司在2014年9月30日前停止生产和销售该类产品。A和B注册会计师复核了管理层对持续经营能力作出的评估和拟采取的应对措施,认为在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性。甲公司已在财务报表附注中作出充分披露。

要求:

(1)针对资料一,如果A和B注册会计师拟参与其他注册会计师对联营企业的风险评估工作,指出通常应当实施哪些审计程序。

(2)针对资料二中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

(3)针对资料二中的审计说明第(4)项,假定不考虑其他条件,如果拟对2013年度财务报表出具标准审计报告,按照审计准则的要求,指出管理层和注册会计师分别应当采取哪些措施。

(4)假定只存在资料三所述情况,代为续编以下审计报告。

审计报告

甲公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

三、审计意见

××会计师事务所 中国注册会计师:A

(盖章) (签名并盖章)

中国注册会计师:B

(签名并盖章)

中国××市 二0一四年×月×日

-

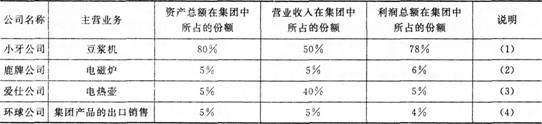

东盛集团有限公司(以下简称东盛集团),是一家专注于厨房小家电研发、生产和销售的现代化企业。目前东盛集团已形成跨区域的管架构,在济南、杭州、苏州等地建有多个生产基地,现已成为小家电行业著名企业,规模位居行业前列。中审会计师事务所负责东盛集团2013年度财务报表审计业务,并委派注册会计师王琳担任审计项目合伙人。东盛集团共有4家全资子公司,各子公司的相关资料摘录如下:

说明:

(1)小牙公司的业务和财务状况稳定。

(2)鹿牌公司从事的业务刚刚开始两年,规模较小,财务状况较为稳定。

(3)为拓展市场,爱仕公司向部分主要客户提供特殊退货安排。

(4)环球公司从事了若干远期外汇合同交易,以管理2013年度外汇汇率持续波动的风险。

要求:

(1)假定在确定某子公司对集团而言是否具有财务重大性时,注册会计师王琳采用资产总额、

营业收入和利润总额为基准,代注册会计师王琳确定哪些子公司为集团审计中重要组成部分.哪些子公司为非重要组成部分,并简要说明

(2)针对确定的重要组成部分,简要说明注册会计师王琳执行工作的类型。

(3)针对确定的非重要组成部分,简要说明注册会计师王琳执行工作的类型。

-

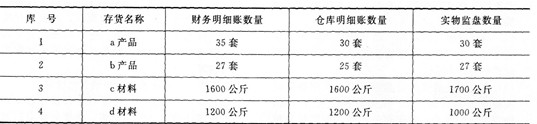

A注册会计师负责对甲公司2013年度财务报表进行审计。在对甲公司2013年12月31日存货进行监盘时,发现部分存货的财务明细账、仓库明细账、实物监盘三者的数量不~致。相关资料如下:

要求:

(1)根据监盘结果.假定不考虑舞弊以及财务明细账串户登记、仓库明细账串户登记的

情况,逐项分析存货数量差异可能存在的主要原因。

(2)针对存货的财务明细账数量与实物监盘数量不一致情况,简要说明应当实施哪些必要的审计程序。

-

A会计师事务所首次接受D公司委托,对D公司2013年财务报表进行审计。D公司2012年度财务报表由C会计师事务所审计,并且因应收账款项目无法获取充分适当的审计证据出具了保留意见的审计报告。

要求:根据上述资料,分别回答下列问题:

(1)上期财务报表已由C会计师事务所进行审计,注册会计师针对这种情况,应当实施哪些审计程序。

(2)在查阅前任注册会计师审计工作底稿后,注册会计师对前任注册会计师的审计结论不满意,请按下表所列顺序,简单设计出恰当的审计程序。

(3)假设审计过程中,注册会计师发现前任注册会计师所审计的财务报表中有未发现的重大错报,在向前任注册会计师沟通时注册会计师该采取何种措施。

(4)如果导致上期发表非无保留意见的事项本期依然存在,请分析注册会计师该怎样确定审计意见类型。

-

注册会计师在对兴隆公司进行审计时,发现该公司内部控制制度具有严重缺陷,与管理层人员甲沟通相关问题时,其眼神飘忽不定,逻辑混乱。

在此情况下,注册会计师能否依赖下列证据,并简要说明理由:

(1)销售发票副本;

(2)监盘客户的存货(不涉及检查相关的所有权凭证);

(3)外部律师提供的声明书;

(4)管理层出具的书面声明;

(5)会计记录。

-

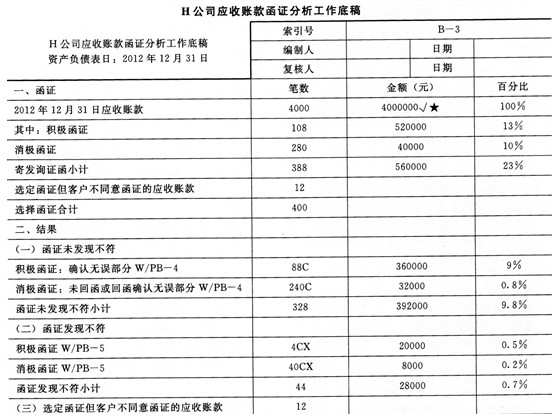

在对H公司2012年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2012年12月31日的应收账款实施了函证程序,并于2013年2月15日编制了以下应收账款函证分析工作底稿:

标识说明:

√与应收账款明细账核对相符

★与应收账款明细账核对相符

C回函相符

CX回函不符

总体结论:回函不符金额28000元低于可容忍错报,应收账款得以公允反映。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:

(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?

(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

-

下列关于进一步审计程序的范围的说法中,正确的有( )。

- A.进一步审计程序的范围是指实施进一步审计程序的数量

- B.进一步审计程序的范围包括抽取的样本量

- C.进一步审计程序的范围包括对某项控制活动的观察次数

- D.进一步审计程序范围是指注册会计师何时实施进一步审计程序

-

2014年2月1日华通会计师事务所接受ABC公司委托,对其2013年度财务报表进行审计。在审计过程中注册会计师了解到下列情况,ABC公司在财务、经营以及其他方面存在的某些事项或情况可能导致经营风险,这些事项或情况单独或连同其他事项或情况可能导致对持续经营假设产生重大疑虑。

①无法偿还到期债务;

②存在大额的逾期未缴税金;

③累计经营性亏损数额巨大;

④过度依赖短期借款筹资;

⑤关键管理人员离职且无人替代;

⑥人力资源短缺。

ABC公司针对上述问题已积极采取包括准备变卖资产、借款或债务重组、削减或延缓开支以及获得新的投资等应对措施,并提交给注册会计师相关应对计划的书面声明,并保证能够持

续经营1年以上。请代注册会计师判断下列问题:

(1)当注册会计师识别出上述可能导致对持续经营能力产生重大疑虑的事项或情况时,应当实施怎样的进一步审计程序?

(2)注册会计师是否有必要询问管理层超出评估期间的(即1年以后)、可能导致对持续经营能力产生重大疑虑的事项或情况以及相关经营风险?为什么?注册会计师还应采取何种措施?

(3)如果ABC公司对上述事项在财务报表中已作出充分披露,注册会计师可能针对不同情况出具何种意见审计报告?如果ABC公司对上述事项在财务报表中未能作出充分披露,注册会计师应当出具何种意见的审计报告?

-

以下各项审计程序中,有助于实现销售的截止审计目标的有( )。

- A.测试资产负债表日前后若干天的发运凭证,与应收账款和收入明细账进行核对

- B.选取资产负债表日前后若干天的应收账款和收人明细的凭证,与发运凭证核对

- C.复核资产负债表日前后销售和发货水平

- D.对资产负债表日应收账款进行函证

-

下列风险评估程序中,注册会计师的做法不正确的有( )。

- A.由于各种条件的限制,无法对A公司及其环境进行了解,为收集更充分的审计证据,注册会计师直接将重大错报风险设定为高水平

- B.注册会计师无需了解B公司的所有内部控制,而只需了解与审计相关的内部控制

- C.由于C公司(小型企业)可能没有正式的风险评估过程,注册会计师应当直接将其风险评估为最高水平

- D.考虑到D公司的规模小、业务少,注册会计师认为风险评估的成本高于由评估而减少的实质性程序的量,决定不对相关的内部控制进行了解而直接执行实质性程序