如果尚未调整的错报或漏报的汇总数接近重要性水平,由于该汇总数连同尚未发现的错报或漏报可能超过重要性水平,注册会计师应当发表保留或否定意见。( )

-

AB有限责任公司足经M省批准设立的外商投资企业,由A公司(合资中方,下同)和B公司(合资外方,下同)共同出资组建。根据经批准的协议、合同和章程的规定,AB公司注册资本5 000万美元,由出资双方分两期于2007年6月30日前缴足,其中第一期应于2006年12月31日前缴足。A公司应出资3 000万美元,其中货币出资500万美元(应于第一期出资到位),房屋、建筑物等出资2 000万美元(第一期应出资为1 000万美元),土地使用权出资500万美元(应于第一期出资到位)。A公司的出资按1美元兑换10.00元人民币折算。B公司应出资2 000万美元,其中货币出资1 000万美元(应于第一期出资到位),机器设备出资800万美元(第一期出资500万美元),产品配方与生产工艺出资200万美元。投资双方共同确认的投资价值超过应缴部分的,作为AB公司对股东的债务。

A公司和B公司已分别在2006年12月31日前办理了第一期出资,并聘请北京勤德会计师事务所验资并于2007年1月5日出具了勤德验字(2006)002号验资报告。该验资报告所附的注册资本实收情况明细表如下:

注册资本实收情况明细表

AB有限责任公司 截止2006年12月31日 货币单位:万美元

北京勤德会计师事务所(公章) 中国注册会计师: ××(签章)

A公司于2007年5月18日第二期出资,其中缴存AB公司开户银行——交通银行××市营业部人民币账户(账号4518090016891)1 000万元人民币,出资的房屋、建筑物的会计账面记录为8 800万元人民币,评估并经确认的价值为8000万元人民币。B公司于2007年5月25日汇入AB公司开户银行——中国银行××市营业部美元账户(账号6518090018888)投资款200万美元,于5月29日到达AB公司的机器设备,原始发票价为350万美元H与原.协议价一致,5月30日商品检验部门出具的商品价值鉴定证书(商检字2006018)鉴定为 300万美元,所提供AB公司的产品配方与生产工艺等专有技术经评估为220万美元。A公司投资的房屋、建筑物和无形资产经XY资产评估有限公司评估并出具了X评字(2006) 088号资产评估报告。

北京东方会计师事务所注册会计师王豪、李民于2007年7月1日进驻AB有限责任公司进行验资,7月8日完成外勤验资工作,7月10日提交验资报告。(2007年5月18日市场汇价为1美元兑换8.00元人民币)

要求:(1)如果截至2007年7月8日止,A公司所出资的厂房产权和土地使用权尚未办理转移手续,但A公司签署的在2007年8月8日前办妥财产权转移手续的承诺函,王豪、李民应采取什么措施。

(2)以房屋、建筑物、机器设备等实物出资的具体审验程序有哪些?

(3)在审验过程中,注册会计师王豪和李民遇到哪些情形时,可能拒绝出具验资报告并解除业务约定?

(4)请代土豪、李民编制一份验资报告,并完成答题卷上的附件(略)。

-

B公司系一家注册资本为15 000万元的民营公司,主要经营矿山开采、钢铁冶炼、火力发电和公路运输等业务。该公司2006年未经审计的主要财务数据为:2006年12月31日资产总额45 000万元,负债总额8 000万元,营业收入42 000万元,营业成本33 600万元。

B公司于1985年按当时的政策以2 750万元的价格从当地国有矿山企业购买了两座矿山50年的开采权,并陆续投入30万元修筑盘山公路。开采后发现所购矿山中煤及铁矿的蕴藏量巨大。B公司将所开采原煤的60%用于坑口火力发电,30%转化为焦炭后用于炼铁,其余的向当地其他企业和居民出售;所开采的铁矿用于炼铁,但这部分铁矿仅能满足本公司所需铁矿的70%,其余的30%从澳大利亚进口矿粉;坑口电站电能的60%用于钢铁冶炼,其余的电能并入国家电网销售。此外,B公司还拥有90辆载重卡车用于矿山至生铁冶炼为主的厂区之间(50公里)原煤、铁矿的运输和厂区至火车站之间(30公里)生铁锭的运输。

2006年,由于能源短缺,煤炭、电力的价格有显著上涨,冶金企业作为能耗大户,成本随之大幅上升。与此同时,钢铁产品的销售价格也大幅上升。由于国际能源价格的上涨, B公司自澳大利亚进口的铁矿粉的成本比上年上升了70%,货运柴油的价格也上涨了40%。

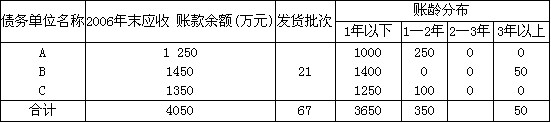

资料一:2006年度,B公司出售铁锭的收入总额为31 500万元。所产铁锭的90%销售给国内三家大型国有钢铁冶金企业A、B、C公司和韩国、日本的两家冶金企业D、E公司,其余的10%销售给国内315家小型翻砂、铸造厂。

2006年度,B公司共计销售铁锭490批次。除销售给A、B、C公司的67批次采用赊销方式(回款期一般为半年)外,销售给A、B、C公司的其余195批次及销售给D、E公司的 172批次均采用现销方式,销售给各翻砂、铸造厂的56余批次则一律采用预收账款方式。B公司应收A、B、C公司的货款情况如下:

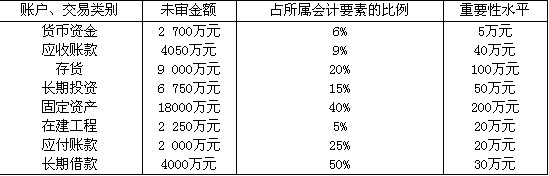

并入国家电网对外销售的电能采用当月月末确认、次月月末结算的方式进行销售。2006年确认的营业收入为9 000万元,其中1—11月的销售款项已通过银行结转,12月末确认的当月销售金额为700万元,至审计时已收回。 因向当地其他企业和居民出售原煤而确认的收入为1 500万元,其中大部分收入为现金。具体销售方式为:由大型卡车将原煤运送到方圆百余公里的50个销售点,由销售点直接向当地其他企业和居民零售。 资料二:铁锭是B公司的主要存货,共计30 000吨。其中厂区堆放10 000吨,分别堆放在5个不同的场所。存放在火午站站台及火午站周边村庄打麦场共计5个不同场地等待装车发运的有5 000吨,交由铁路运输而尚在运输途中的有3 000吨,存放于A、B及C公司料场尚未交货、等待验收的有5 000吨,存放于塘沽港尚未装船、等待出口的有7 000吨。按行业惯例,所有堆放场地的铁锭均横成行、纵成列地整齐摆放;B公司的存货还包括铁矿石 40000吨(全部堆放于厂区),铁矿粉15 000吨(堆放于厂区2000吨、由F远洋海运公司承运、正在运输途中的13 000吨,焦炭30 000吨(放于厂区5 000吨、堆放于煤矿25 000吨),原煤8 000吨(堆放于各销售点)以及其他存货。 资料三:B公司拥有各种固定资产1 500件。其中包括大型高炉10座,账面价值为8 000万元;生产、加工车间和办公用房账面价值2 600万元;各种价值在50万元左右的运输车辆、机械设备110台;仪器、仪表30台,价值900万元;包括固定资产装修在内的其他固定资产价值1 000万元。 资料四:2005年年初,B公司从其开户银行G银行取得五年期长期借款4 000万元用于建造机修车间、数控平台等30个项目,至2006年年底,与这些工程相应的在建工程价值为 2 350万元。 资料五:B公司的长期投资业务中包含购买矿山开采权的2 750万元。2001年,B公司为了降低经营风险,经董事会批准后开展了价值4 000万元的长期投资业务。 其中,3 000万元投入青岛市滨海房地产开发股份有限公司,并取得了该公司20%的股份,成为第二股东;1 000万元投入当地一家化肥厂,占有该化肥厂55%的股份。 资料六:ABC会计师事务所连续多年接受B公司会计报表的审计业务,该公司2006年度会计报表审计业务该事务所承担。注册会计师D担任B公司2006年度会计报表审计小组的项目经理。 D注册会计师及审计小组成员于2007年3月5日进驻B公司主厂区并开始了该公司 2006年度会计报表审计的外勤工作。D注册会计师根据以往审计B公司的经验并结合2006年情况,确定B公司2006年度会计报表层次的重要性水平为400万元。各主要账户、交易类别的重要性水平如下表:

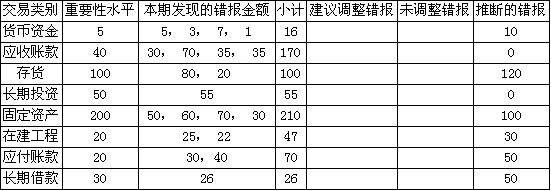

要求一:按照资料一中介绍的铁锭销售情况,假定B公司对于铁锭出厂填制连续编号、每批一单、标明客户的发货凭证,相关内部控制制度的可信赖程序较高。 (1)如果注册会计师D决定将B公司2006年度发生的铁锭销售业务进行适当分类,请指出其应如何进行分类才能提高实质性程序的效率?在所分的各类销售业务中,注册会计师会计师应将实质性程序的重点放在哪一类? (2)针对每类销售业务,进一步指出注册会计师为了确定B公司是否存在漏记销售收入的情况,分别应当实施的具体实质性程序。 要求二:根据资料二,并进一步假定B公司牛产的铁锭每锭长120厘米、重80公斤,不同的标号分别堆放,每层5锭,每堆10层,各层之间纵横交错;矿石、焦炭均呈十厘米大小不等的均匀块状,基本按梯形堆放;矿粉、原煤均呈粉末状,基本按锥形堆放。 (1)分别针对铁锭、铁矿石、铁矿粉、焦炭、原煤等各种存货的特点,确定固有风险最高的存货,并简要说明原因; (2)指出注册会计师应对哪些存货实施现场观察,哪些存货不能实施现场观察; 对于无法现场观察的,指出有无替代监盘程序,如有,请指明具体程序; (3)假定注册会计师决定对厂区堆放的铁锭实施观察程序,请根据铁锭存放的具体情况,说明观察的具体内容和注意事项。 (4)假定B公司在盘点时对矿石、矿粉、焦炭、原煤等存货先采用几何计算确定体积,再根据体积转换为重量的方法确定存货的数量,采用随机取样化验的方法确定存货的等级,请指出注册会计师观察的重点。 (5)根据B公司各类存货的特点和存放地点的具体情况,确定哪部分存货最应实施抽查监盘。简要说明理由,并指出确定具体的抽查地点时,注册会计师应当注意什么?主要应以什么为主要考虑因素。 (6)假定在前往x代销点监盘的途中,B公司的相关人员以交通不便和当地发生禽流感为由要求注册会计师以Y和Z两处代销点作为替代监盘地点,注册会计师能否同意B公司的要求?如果注册会计师最终无法前往原定的抽查地点而无奈、被迫接受了B公司的要求,这一情况是否会对审计结论造成影响?简要说明原因。 要求三: (1)假定D注册会计师决定采用不放回抽样的变量抽样方法对铁锭现销收入金额进行实质性程序,确定的铁锭现销收入交易类别的可容忍误差为220万元,根据现场抽取的30 批次现销业务的审计金额估计的在总体准离差为2.5万元,要求的可信赖程度为95%(相应的可信赖程度系数为1.96),请代为确定相应的变量抽样的样本量。 (2)假定D注册会计师对所需的样本进行审查后,计算确定的实际样本标准离差为S, =3,D注册会计师是否需要对样本量进行调整,如需扩大,给出调整后的样本量。 (3)如果D注册会计师根据扩大后的样本计算实际样本抽样误差为S=2.99,D注册会计师是否需要再次扩大样本量?如需再次扩大,指出再次扩大后的样本量。 (4)假定D注册会计师对样本进行审计后,确定的样本平均值为65万元/批次,而B公司的账面记载的现销铁锭收入为25 000万元,抽样结果能否支持这一记录? 要求四:假定D注册会计师在审计完成阶段重新确定的会计报表层的重要性水平为500万元,各账户、交易类别的可容忍误差与计划阶段相同,并假定B公司会计报表的其他项目中没有错报。现通过实质性程序所发现的各项目的具体错报金额如下表。

(1)请依据重要性原则确定各项目中建议调整的错报及未调整错报金额,填入表中相应的空格内。

(2)假定D注册会计师决定依据固定资产项目的样本错报金额估计未审固定资产部分的错报金额,请指出所依据的固定资产样本错报金额应当是210万元,还是140万元,简要说明理由。

(3)

-

会计师事务所与被审计单位应签订审计业务约定书,并在约定书中明确会计责任与审计责任,以及签约双方的主要义务。请简述会计报表审计的会计责任与审计责任,以及会计师事务所和被审计单位应当履行的主要义务。

-

注册会计师在审计计划阶段为何应执行分析程序?对其结果的依赖程度应如何分析?

-

注册会计师王峰等在对X公司2003年度会计报表进行审计时,对X公司的应收账款实施部分审计程序为:

(1)编制2003年年末应收账款账龄分析表。

(2)选择账龄较长、金额较大的50个债务人函证应收账款。

(3)除收到两个债务人的复函与函证内容不符外,其他均没有问题。

要求:(1)编制应收账款账龄分析表的作用有哪些?

(2)选择函证对象的目的是什么?

(3)对函证的结果注册会计师应如何处理?

-

如果被审计单位管理当局认为必要,可随时要求注册会计师出具管理建议书。( )

- A.正确

- B.错误

-

注册会计师在对被审核单位的盈利预测的基本假设进行审核时,应判定被审核单位是否已充分披露这些基本假设,及这些假设是否合理。( )

- A.正确

- B.错误

-

注册会计师对会计报表审计过程中注意到的被审计单位内部控制的重大缺陷,应出具管理建议书,但不影响应当发表的审计意见。( )

- A.正确

- B.错误

-

如果尚未调整的错报或漏报的汇总数接近重要性水平,由于该汇总数连同尚未发现的错报或漏报可能超过重要性水平,注册会计师应当发表保留或否定意见。( )

- A.正确

- B.错误

-

销售退回和销售折扣是否附有按顺序编号并经主管人员核准的借项通甩单,是注册会计师审查被审计单位销售退回、折让控制测试的依据。( )

- A.正确

- B.错误