注册会计师在审查助理人员的工作计划时发现助理人员为实现以下目标而执行检查银行存款余额调节表这一程序,对于下列( )目标助理人员执行该项程序是有效的。

- A.年末最后一天开出支票,但没有入账,并要求顾客年后办理转账手续

- B.某项支出已记入银行存款日记账,但没有开出转账支票

- C.将资产负债表日后收到的银行存款计入被审计年度

- D.应付票据已由银行付讫,但被审计单位并未入账

-

A注册会计师在审计XYZ公司2007年度会计报表,正在了解XYZ公司及其环境,以便评价风险并安排应对措施,A注册会计师了解到XYZ公司出现以下情况:

(1)新颁布的行业相关法律法规、会计准则、监管规则对XYZ公司经营活动、投资活动和筹资活动可能产生重大影响。

(2)XYZ公司经营活动现金流量连续为负数。

(3)XYZ公司盈利能力或财务状况必须满足上市交易,偿债要求或债务协议的规定的其他要求,否则可能导致退市、特别处理、清偿债务等后果。

(4)XYZ公司管理层的薪酬与公司报表利润挂钩。

(5)XYZ公司2007年度出现大量非常规交易,且拿不到交易对方经审计的财务报表。

(6)XYZ公司2007年度的高层人员、法律顾问有了变动。

(7)XYZ公司管理层过分强调保持或提高公司股票或盈利水平。

(8)非财务主管的管理层过度干涉会计政策的选择或重大会计估计的做出。

要求:

(1)结合A注册会计师了解到XYZ公司的情况,分析舞弊因素。

(2)如果A注册会计师评价XYZ公司舞弊因素后,如何运用职业判断评估舞弊导致的重大错报风险?

(3)应对重大错报风险的总体措施有哪些?

(4)针对舞弊导致的认定层次重大错报风险,A注册会计师应当考虑如何实施进一步的审计程序?

(5)哪些情况注册会计师应当与XYZ公司的治理层进行沟通?

(6)注册会计师对舞弊的责任是什么,为什么?

-

ABC有限责任公司是由甲公司(合资中方,国有企业)、乙公司(合资外方)共同出资组建的外商投资企业。合同、协议和章程规定,ABC有限责任公司的注册资本为人民币5000万元;甲公司以房屋及建筑物、土地使用权和专利权出资,价值为3800万元,其中,房屋建筑物作价1500万元,土地使用权作价1000万元,非专利技术作价1300万元;乙公司以进口设备和货币资金(美元)出资,进口机器设备10台,总价值30万美元,货币资金出资120万美元,按合同规定的汇率(RMB8=$1)折算为人民币。投资双方约定:2003年9月30日前一次缴足出资。9月28日甲公司投出房屋及建筑物、土地使用权,固定资产的账面价值5000万元,已提折旧3000万元,土地使用权账面价值500万元,按双方协议1000万元作价入账,非专利技术账面价值80万元,按照双方协议1300万元作价入账。9月29日,ABC有限责任公司收到乙公司进口设备10台,发票价格为30万美元,9月30日,收到乙公司货币资金出资90万美元,按出资当日汇率入账(出资当日汇率均为1:8.25)。

东方会计师事务所接受委托于2003年10月5日对ABC有限责任公司进行了验资。

要求:

(1)指出注册会计师在验资过程中可能发现的问题,并简单说明理由。

(2)如果注册会计师与ABC有限责任公司在注册资本实收情况上存在异议,且无法协商一致,注册会计师应如何处理?

(3)注册会计师经过审验,出具了如下验资报告,要求指出其中的不适当之处,并且予以改正。(假定出资金额没有不适当之处)

验 资 报 告

ABC有限责任公司董事会:

我们接受委托,审验了贵公司截至2003年9月30日止申请设立的注册资本实收情况。提供真实、合法、完整的验资资料是全体股东及贵公司的责任。我们的责任是对贵公司注册资本的实收情况发表审验意见。我们的审验是依据《独立审计具体准则——验资》进行的。在审验过程中,我们结合贵公司的实际情况,实施了检查等必要的审验程序。

根据协议、合同、章程的规定,贵公司申请登记的注册资本为人民币5000万元,由甲公司和乙公司在2003年9月30日前一次缴足。经过我们审验,截至2003年9月30日止,贵公司已经收到全体股东缴纳的注册资本合计人民币4760万元。各股东以货币资金出资90万美元,实物出资1740万元人民币,土地使用权出资1000万元人民币,非专利技术出资 1300万元人民币。

附件:

(1)验资事项说明

(2)注册资本实收情况明细表

东方会计师事务所 中国注册会计师A(签名盖章)

地址:(略) 中国注册会计师B(签名盖章)

2003年9月30日

-

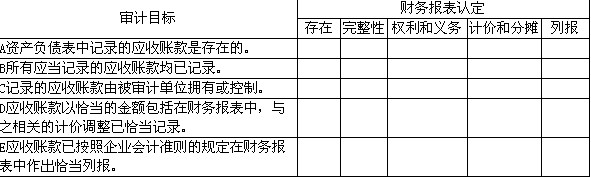

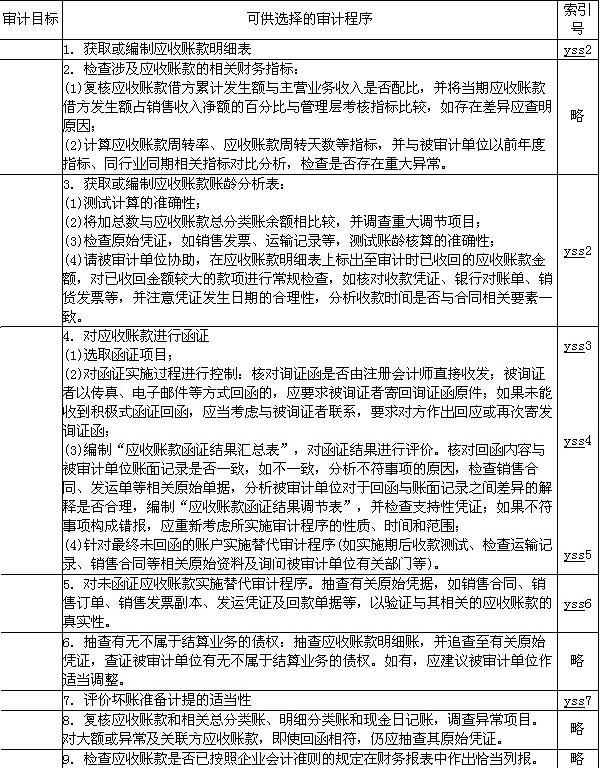

请结合审计目标与认定的对应关系在表1-1内打√,请根据应收账款的实质性程序在表2-2内填写相应的审计目标代码(如ABCDE)等。

应收账款实质性程序

被审计单位:___________ 索引号: yss

项目: 应收账款 财务报表截止/期间:__________

编制: ABC 复核: EFD

日期: 2007-2-22 日期: 2007-3-1

(1)审计目标与认定对应关系

(2)审计目标与审计程序对应关系表

-

试述合理保证的鉴证业务与有限保证的鉴证业务有何区别?

-

助理人员审计了R公司提供的相关银行存款余额调节表中的调节事项,对其中应予以调整的事项提出了审计调整建议。在R公司接受调整建议后,助理人员得出其不再存在未入账银行存款收支业务的审计结论。( )

- A.正确

- B.错误

-

简要说明编制审计工作底稿的总体要求,以及审计工作底稿通常包含的内容。

-

中方戊公司拟与外方公司己公司合资设立中外合资经营企业。该中外合资经营企业的注册资本币种和记账本位币均为人民币。戊公司以经评估确认的土地使用权作价人民币2000万元出资,己公司以货币资金美元500万元出资。美元对人民币的合同约定汇率为1:8.23,出资当月1日的汇率为1:8.21,出资当日汇率为1:8.24。注册会计师审验了中外双方的实际出资情况,验证确认中外双方缴纳的注册资本为6115万元。( )

- A.正确

- B.错误

-

L注册会计师正在对C公司的销售与收款循环以及筹资和投资循环进行审计,请运用专业判断回答下列问题.

企业对投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式的,应当作为会计估计变更处理。( )

- A.正确

- B.错误

-

为了解投资证券的真实性,无论其是由被审计单位保管,还是由某些专门机构代为保管,在审计实施阶段,注册会计师都应参与对这些证券的盘点。( )

- A.正确

- B.错误

-

甲、乙注册会计师了解到D股份公司在2008年5月5日披露的配股说明书中存在对事实的重大错报,注册会计师应视具体情况要求D股份有限公司修改配股说明书或已审计财务报表。( )

- A.正确

- B.错误