针对XYZ公司销售与收款业务循环出现的内部控制现状和问题,小王向XYZ公司提出了内部控制设计与执行的许多建议,其中特别是对授权环节提出了可行性建议,小王认为他的以下建议完全符合内部控制规范要求:

(1)只要发生赊销,就一定要进行信用审批,并且信用审批不能由销售部门决定。

(2)销售价格、销售条件、运费、折扣必须经过审批。

(3)对于超过信用政策规定范围的特殊销售业务应当进行集体决策。 ( )

-

ABC会计师事务所的注册会计师A和B已于2004年2月10日完成对D股份有限公司2003年度会计报表的外勤审计工作,现正草拟审计报告。按审计业务约定书的要求,审计报告应于2004年2月21日提交。在复核审计工作底稿时,假定存在以下几种情况:

(1)审计工作底稿显示,2003年度利润表重要性水平为258万元,2003年1月31日的资产负债表重要性水平为283万元。

(2)应收账款项目无法进行函证,也无法实施其他替代审计程序。

(3)D股份有限公司自2003年1月1日起将所有机械设备折旧方法由平均年限法改为年数总和法,存货计价方法由先进先出法变更为后进先出法,均已在会计报表附注中做了说明。

(4)X公司2003年5月状告D股份有限公司侵权案已于2004年1月16日审理完毕,D股份有限公司将向X公司赔偿180万元,但D股份有限公司拒绝在2003年度会计报告中做出调整。

(5)自2004年1月后,股价下跌,D股份有限公司如果在3月10日将短期投资股票转让,将导致624万元投资损失。D股份有限公司拒绝在2003年度会计报表中做出调整。

(6)除注册会计师认为应收账款中3.6万元已成为坏账外,D股份有限公司未予接受调整建议外,注册会计师提请调整的其他调整事项,D股份有限公司均已作调整。

(7)D股份有限公司于2003年1月1日以库存商品一批、专利权一项、设备一台对Y联营公司投资,所投资产的有关资料为:

库存商品的账面成本为20万元,计税价为30万元,增值税税率为17%,消费税税率为 10%;专利权账面成本为10万元,已提减值准备为1万元,计税价为12万元,营业税税率为 5%;设备的账面原价为20万元,已提折旧为2万元,已提减值准备为1万元。

D股份有限公司的会计处理如下。

借:长期股权投资—Y联营公司 567000

累计折旧 20000

贷:固定资产 200000

无形资产 100000

库存商品 200000

应交税金——应交增值税(销项税额)(30万元×17%) 51000

——应交消费税(30万元×10%) 30000

——应交营业税(12万元×5%) 6000

要求:

(1)针对上述第(1)种情况,A和B应选择的重要性水平为多少?为什么?

(2)分别针对上述第(2)~(6)种情况,指出A和B应发表何种类型的审计意见,并说明理由。

(3)针对上述第(7)种情况,应提出何种审计处理建议?若需提出调整建议,请列出审计调整分录(假设不考虑对所得税的影响)。

(4)如果只考虑第(5)、(6)两种情况,代A和B编制一份审计报告(标题、收件人、范围段均可省略)。

-

X公司系拟设立的有限责任公司,根据协议、章程的规定,其申请登记的注册资本为人民币3000万元,由甲公司和乙公司于2002年2月28日之前缴足。其中,甲公司出资2400万元,占注册资本金额的80%,出资方式为:甲公司拥的有a机器设备10台,计2100万元,有效期限尚余8年的b专利权1项,计300万元;乙公司出资600万元,占注册资本金额的20%,出资方式为货币。

甲公司于2002年2月27日投入a机器设备10台,办理了交接手续,X公司全体股东确认的价值为2100万元;同日,甲公司投入有效期限尚余8年的b专利权1项,办理了交接手续,X公司全体股东确认的价值为300万元。甲公司与X公司尚未办妥b专利权转让登记手续,但已承诺按照有关规定,在X公司成立后6个月内办妥b专利权转让登记手续,并报公司登记机关备案。

乙公司于2002年2月21日和23日分别缴存中国银行××市营业部人民币账户(账号 4518090016891)200万元和400万元。

ABC会计师事务所的A和B注册会计师负责执行该项验资业务,在按规定实施了所有审验程序后,于2002年3月2日结束外勤工作,并于2002年3月4日签发了下列验资报告。

验 资 报 告

X公司(筹)董事会:

我们接受委托,审验了贵公司(筹)截至2002年2月28日止申请设立登记的注册资本实收情况。按照国家相关法律、法规的规定和协议、章程的要求出资是全体股东及贵公司(筹)的责任。我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。我们的审验是依据《中国注册会计师独立审计准则》进行的。在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据有关协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币3000万元,由甲公司和乙公司于2002年2月28日之前缴足。经我们审验,截至2002年2月28日止,贵公司 (筹)已收到全体股东缴纳的注册资本合计人民币3000万元。各股东以货币出资600万元,实物出资2100万元,知识产权出资300万元。

附件:

(1)验资事项说明

(2)注册资本实收情况明细表

(3)本所的《企业法人营业执照》复印件

(4)银行进账单等入资凭证复印件

(5)实物转让清单

(6)专利证书复印件和专利登记簿副本复印件

(7)公司设立批文、名称预先核准通知书

(8)出资单位资产、负债、权益情况表

ABC会计师事务所(公章)

中国注册会计师A(签名并盖章)

中国注册会计师B(签名并盖章)

地址:中国××市 报告日期:2002年3月4日

附件(1)

验资事项说明

一、组建及审批情况(从略)

二、申请的注册资本及出资规定

根据经批准的协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币3000万元,由全体股东于2002年2月28日之前缴足。其中:甲公司应出资人民币2400万元,占注册资本的80%,出资方式为实物2100万元、知识产权300万元;乙公司应出资人民币600万元,占注册资本的20%,出资方式为货币。

三、审验结果

截至2002年2月28日止,贵公司(筹)已收到甲公司和乙公司缴纳的注册资本合计人民币3000万元。

(一)甲公司缴纳人民币2400万元。其中:2002年2月27日投入a机器设备10台,X公司全体股东确认的价值为2100万元;同日,投入有效期限尚余8年b专利权1项,X公司全体股东确认的价值为300万元。

(二)乙公司缴纳人民币600万元,于2002年2月21日和23日分别缴存中国银行××市营业部人民币账户(账号4518090016891)200万元和400万元。

四、其他事项

(一)截至2002年2月28日止,以专利权出资的甲公司尚未与贵公司(筹)办妥b专利权转让登记手续,但甲公司与贵公司(筹)已承诺按照有关规定在公司成立后6个月内办妥b专利权转让登记手续,并报公司登记机关备案。

(二)本验资报告供贵公司(筹)申请设立登记及据以向全体股东签发出资证明时使用,不应将其视为贵公司(筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证。因使用不当造成的后果,与执行本验资业务的注册会计师及会计师事务所无关。

附件(2)

附件(3)本所的《企业法人营业执照》复印件(从略)

附件(4)银行进账单等人资凭证复印件(从略)

附件(5)实物转让清单(从略)

附件(6)专利证书复印件和专利登记簿副本复印件(从略)

附件(7)公司设立批文、名称预先核准通知书(从略)

附件(8)出资单位资产、负债、权益情况表(从略)

要求:

(1)针对甲公司出资的b专利权,A和B注册会计师应当实施哪些具体审验程序?

(2)在审验过程中,A和B注册会计师遇到哪些情形时,应当拒绝出具验资报告并解除验资业务约定?

(3)请指出上述验资报告中的不妥之处,并予以更正。

-

ABC会计师事务所承接了W公司2008年度财务报表审计业务,并委派C注册会计师任项目负责人。在对W公司因舞弊导致的财务报表重大错报风险进行识别、评估和应对时,请代C注册会计师做出正确的专业判断。

要求:

(1)列示C注册会计师针对W公司存在重大舞弊风险应实施的追加程序。

(2)若W公司舞弊涉及管理层,C注册会计师针对W公司管理层凌驾于控制之上的风险应实施的审计程序。

-

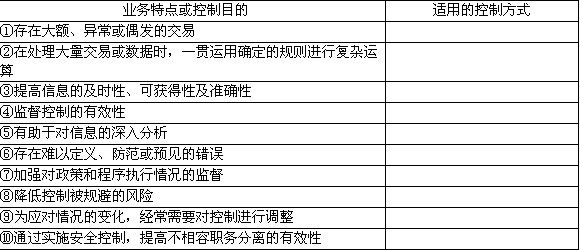

A和B注册会计师了解C公司内部控制时,发现C公司相关的内部控制采用自动化信息系统(以下简称系统)和手工控制相结合的方式设计和执行。A和B注册会计师基于以往执业经验,认为控制效果受所采用的控制方式的影响决定在评价控制效果前先对C公司针对业务特点和控制目的所采用的控制方式的适当性进行评价。

要求:

(1)注册会计师实施哪些程序,以获取C公司内部控制设计和执行的审计证据?

(2)请简要说明在何种情形下,注册会计师应当实施控制测试?

(3)A和B注册会计师列示了C公司相关业务的特点及控制目的。请指出下表哪些情形适于实施自动化信息系统,哪些情形适于人工控制。认为适于实施自动化信息系统的,请在相应业务的特点或控制目的后的空格中填列“系统”;认为适于进行人工控制的,请在相应空格中填列“人工”。

-

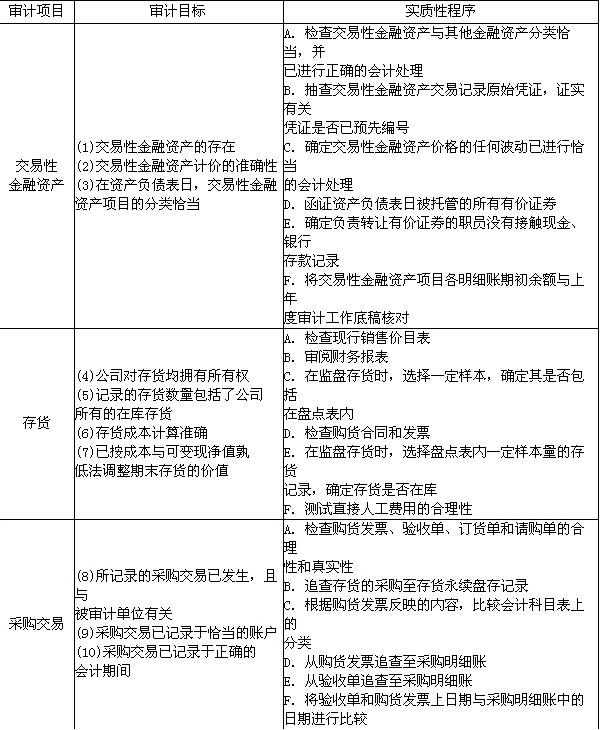

下表列示了交易性金融资产项目、存货项目和采购交易的若干具体审计目标及可能实施的主要审计程序。请针对每一审计目标,在相应的审计项目内选出能够实现该审计目标的一项最佳实质性程序,将其相应的编号列在题后表格内,每一项审计程序最多只能被选择一次。

-

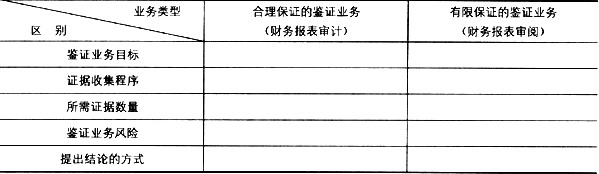

根据中国注册会计师鉴证业务基本准则的有关规定,回答下列问题:

(1)简述合理保证的鉴证业务与有限保证的鉴证业务的区别,并将答案直接填入相应表格内。

(2)简述鉴证业务标准的类型以及每个标准的具体表现形式,并具体列举下表所列的各类业务的标准。

-

针对XYZ公司销售与收款业务循环出现的内部控制现状和问题,小王向XYZ公司提出了内部控制设计与执行的许多建议,其中特别是对授权环节提出了可行性建议,小王认为他的以下建议完全符合内部控制规范要求:

(1)只要发生赊销,就一定要进行信用审批,并且信用审批不能由销售部门决定。

(2)销售价格、销售条件、运费、折扣必须经过审批。

(3)对于超过信用政策规定范围的特殊销售业务应当进行集体决策。 ( )

- A.正确

- B.错误

-

助理人员小王在查阅应收票据明细账时追查到XYZ公司应收票据是由A会计负责保管,同时也是由A会计签字后持应收票据到银行贴现,小王认为应收票据的管理存在严重缺陷,这种缺陷很容易导致应收票据贴现款被挪用。( )

- A.正确

- B.错误

-

审计助理人员小王正在审计XYZ股份有限公司2004年的销售业务,假设你是该项业务的外勤负责人,请对以下助理人员的关于销售与收款业务循环内部控制情况予以判断确认。

助理人员小王通过了解XYZ公司销售与收款业务循环,发现XYZ公司设有销售部门和收款部门,无发货部门,XYZ公司所有对外销售的产品直接由销售部门负责。助理人员小王认为XYZ公司内部控制存在缺陷,该公司销售过程中既可能会高估销售收入也可能会低估销售收入,因此他将销售业务作为重点审计领域。( )

- A.正确

- B.错误

-

注册会计师使用PPS抽样时通常假设抽样单元的审定金额不应小于零或大于账面金额,如果注册会计师在PPS抽样的样本中发现低估,在评价样本时需要特别考虑。( )

- A.正确

- B.错误